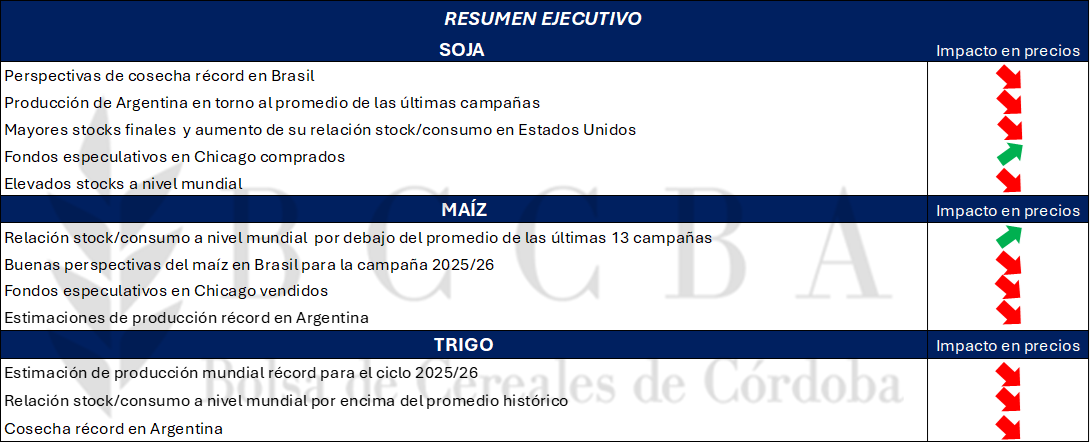

SOJA

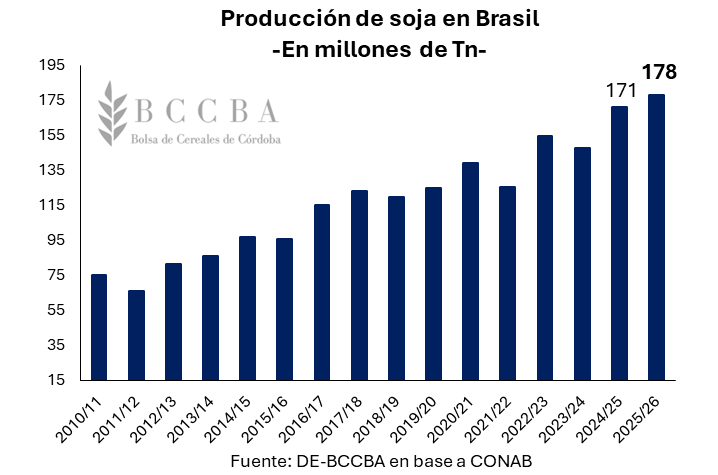

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) estima que 48,4 millones de hectáreas fueron destinadas a la siembra de soja, lo cual implicaría un aumento del 2,3% en comparación al ciclo 2024/25. A la fecha, las labores de cosecha han finalizado sobre el 24,7% del área sembrada, lo cual, exhibe un leve retraso en comparación al promedio de las últimas cinco campañas (27,1%). En cuanto a la producción, se alcanzaría una cosecha récord de aproximadamente 178 millones de toneladas (+3,8% intercampaña).

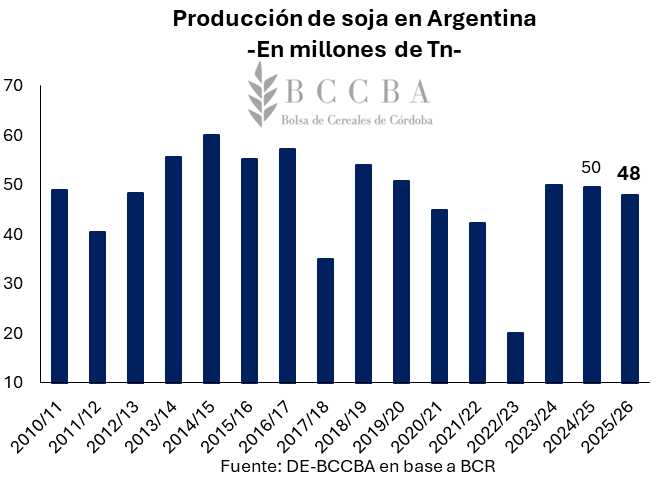

En lo que respecta a Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) proyecta un área sembrada de soja que alcanzaría las 17,4 millones de hectáreas durante el ciclo 2025/26, implicando una caída del 3,3% respecto a la campaña previa (18 Mill Ha). En cuanto a la producción nacional, la Bolsa de Comercio de Rosario (BCR) estima una cosecha de 48 millones de toneladas y, además, señala que lo que suceda con las precipitaciones en los próximos 10 a 15 días será clave para definir el rumbo de la campaña. Es importante destacar que algunas zonas productoras se vieron afectadas por la falta de precipitaciones en el periodo crítico, lo cual podría hacer que los rendimientos sean menores a los esperados.

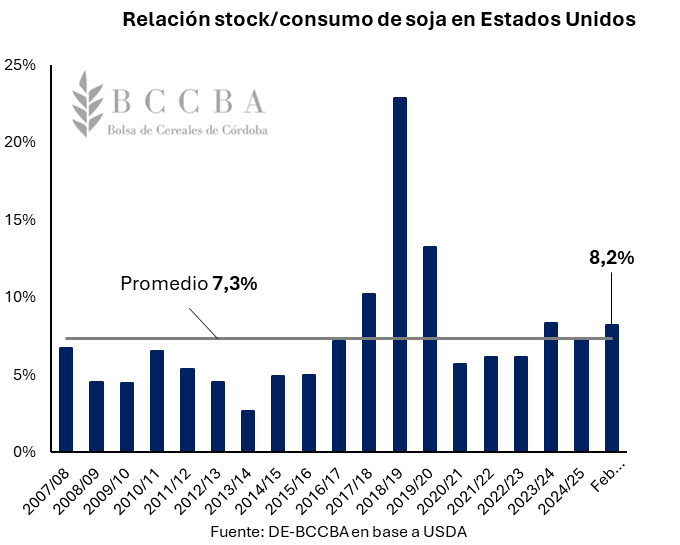

Finalizada la cosecha de soja 2025/26 en los Estados Unidos, el Departamento de Agricultura del país (USDA) no ha realizado nuevas modificaciones en la hoja de balance de dicho país, dejando inalterados los datos observados en enero. Mes en el cual, el organismo norteamericano sorprendió al mercado aumentando los stocks finales de la oleaginosa y dando como resultado una relación stock consumo que se posicionaría en un 8,2%, ubicándose por encima del porcentaje alcanzado durante el ciclo previo y del promedio de las últimas 18 campañas (7,3%).

En el plano mundial, la hoja de balance estimada por el USDA ha exhibido una leve suba intermensual en la relación stock/consumo, la cual se posicionaría en 29,5% (4,5 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados. Por el lado de la producción, se observaría el mayor volumen desde que se tengan registros con un tonelaje que rondaría los 428,2 millones de toneladas, 2,5 millones de toneladas por encima de lo estimado para el mes de enero.Hasta aquí, los fundamentos descriptos no serían muy alentadores en materia de precios, al menos en el corto plazo. No obstante, la política influye en los mercados y aún más desde la vuelta de Donald Trump a la presidencia de los Estados Unidos. En este sentido, el Presidente norteamericano anunció públicamente que China consideraría aumentar sus compras de soja estadounidense hasta alrededor de 20 millones de toneladas correspondientes al ciclo 2025/26 (8 millones de toneladas adicionales a las que ya se había comprometido la potencia asiática a finales del 2025). Este anuncio, fue interpretado por el mercado como una señal de que se esperaría una mayor demanda en el corto plazo, lo cual impulso al alza las cotizaciones en Chicago en alrededor de USD 20/Tn. Además, en lo que va del mes el precio de la oleaginosa promedia los USD 407/Tn, USD 17/Tn por encima de lo operado el mes previo y los fondos especulativos en Chicago continúan comprados en aproximadamente 144.590 contratos de soja.

MAÍZ

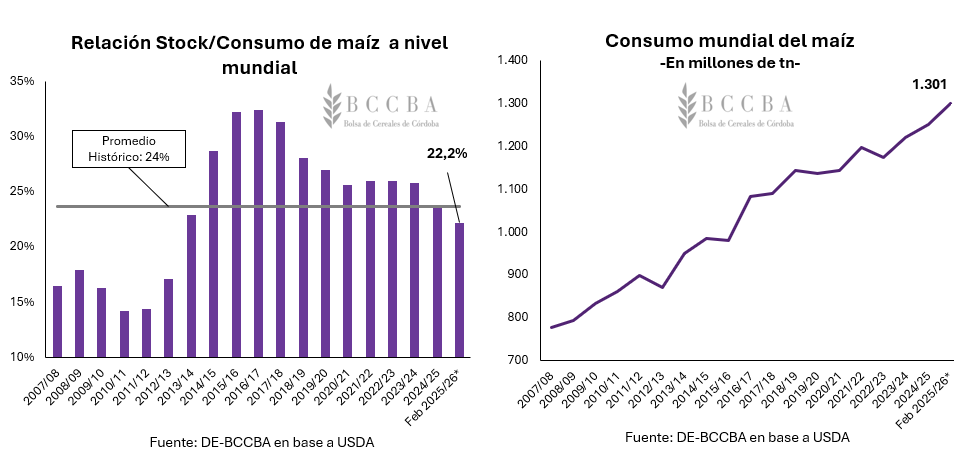

Las estimaciones del mes de febrero del USDA para el caso del maíz, mantuvieron la producción mundial en récord de 1.256 millones de toneladas. Mientras que, la relación stock/consumo ha presentado un leve recorte ubicándose en 22,2% (1,4 pp por debajo del promedio), debiéndose a las 1.300 millones de toneladas récord que el organismo estima de consumo del cereal, impactando negativamente en las existencias finales.

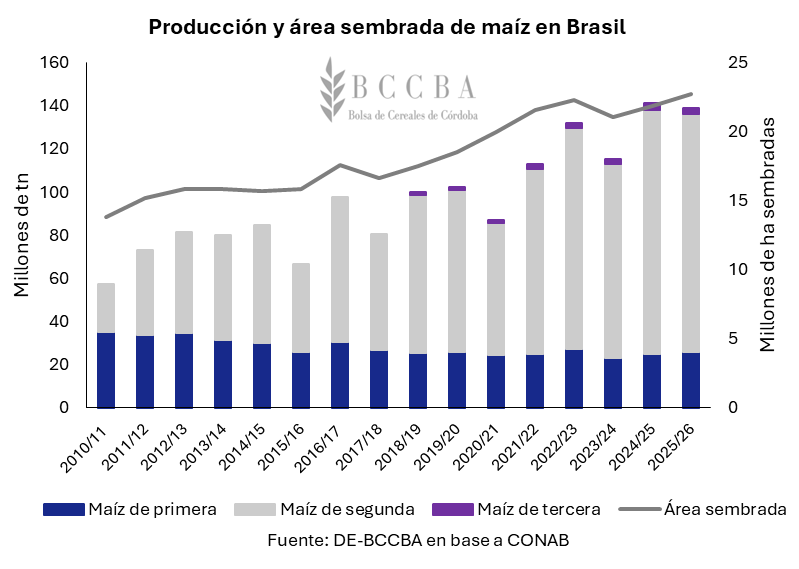

En Brasil, la CONAB estima 22,7 millones de hectáreas destinadas a la siembra del cereal, lo cual implicaría un aumento del 4% por encima de la campaña 2024/25. Por lo tanto, de darse las condiciones esperadas, la producción total se posicionaría en 138,8 millones de toneladas (-1,6% intercampaña). A la fecha, se está cosechando el maíz de primera, cuyas labores presentan un avance del 14,9%, por debajo del promedio de los últimos cinco años y de igual fecha del año pasado.

En cuanto al maíz safrinha, principal competidor del cereal argentino, el organismo estima 110,4 millones de toneladas, 2% por debajo al año previo, con un área destinada de 18 millones de hectáreas y, de las cuales ya se encuentran sembradas el 32,2% del total (6pp por debajo del promedio).

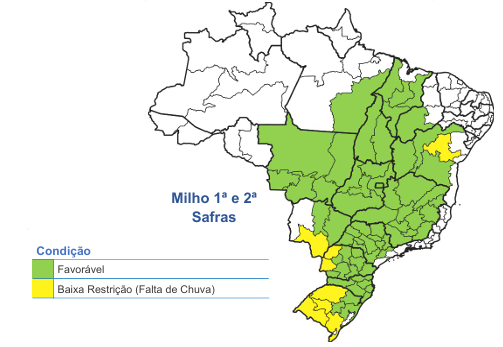

Con respecto a las condiciones climáticas que se están presentando en Brasil, el maíz transita una campaña 2025/26 con un estado mayormente favorable a nivel nacional, impulsado por la presencia de precipitaciones en la mayor parte del área agrícola y una adecuada disponibilidad hídrica para el desarrollo de los cultivos. Si bien persisten focos puntuales de restricción por altas temperaturas y períodos de menor aporte de humedad, el cereal mantiene una condición general estable, con perspectivas productivas que, de sostenerse el escenario climático actual, permitirían consolidar los rindes esperados.

Condiciones hídricas para el maíz en las principales regiones productoras

Fuente: CONAB

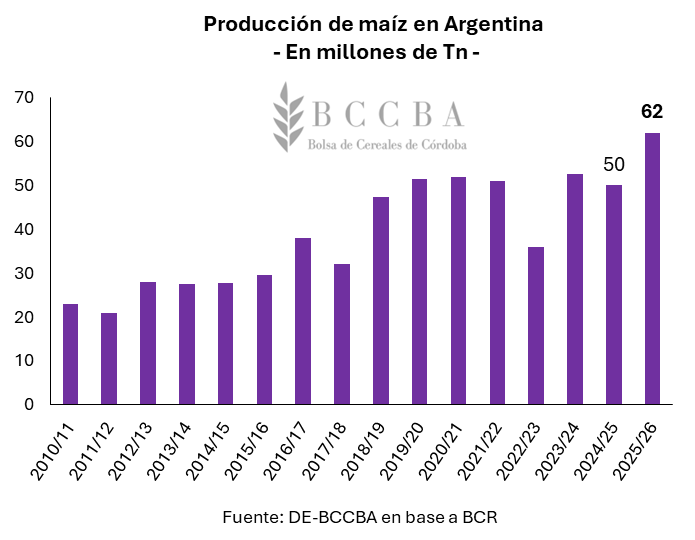

En Argentina, las estimaciones respecto al mes de enero se encuentran sin modificaciones en cuanto al maíz. Por su parte, la Bolsa de Comercio de Rosario mantiene su proyección de área sembrada en 9,75 millones de hectáreas para la campaña 2025/26 (+17% interanual), de alcanzarse los rendimientos esperados de 77 qq/ha se alcanzaría un récord histórico de 62 millones de toneladas. En cuanto a las a los datos brindados por SAGyP, ya se encuentra finalizada la siembra del cereal en el territorio nacional. Sin embargo, la falta de precipitaciones en el periodo crítico y las tormentas ocurridas en los últimos días en parte de la región núcleo, podrían impactar de manera negativa en las estimaciones, reduciendo la producción esperada.

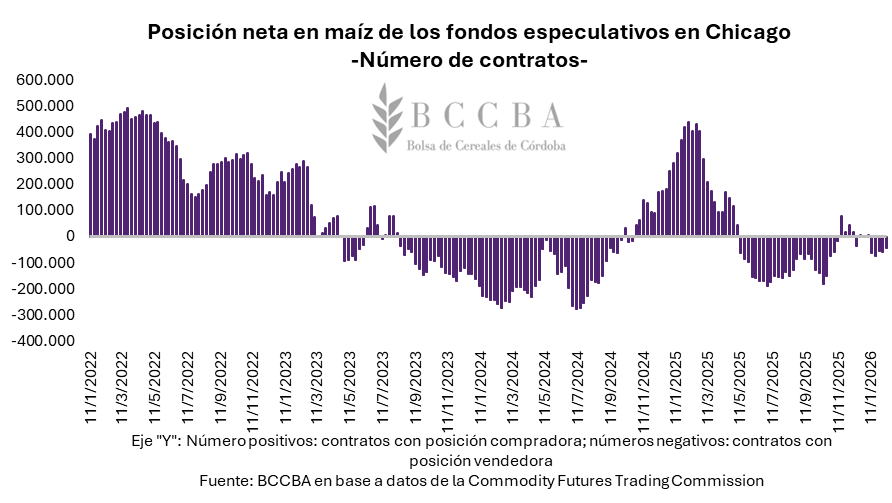

Considerando las cotizaciones, en cuanto a lo transcurrido de febrero, el precio promedio del maíz en Chicago se ubica en USD 169/Tn (14% por debajo de la cotización de febrero de 2025). Mientras que, en el mercado local el precio se encuentra en un mejor escenario, posicionándose en USD 180/Tn, unos USD 25 por debajo del mismo periodo del año previo. Además, los fondos especulativos siguen la misma tendencia que en enero, encontrándose vendidos en 45 mil contratos (30% menos intermensual).

TRIGO

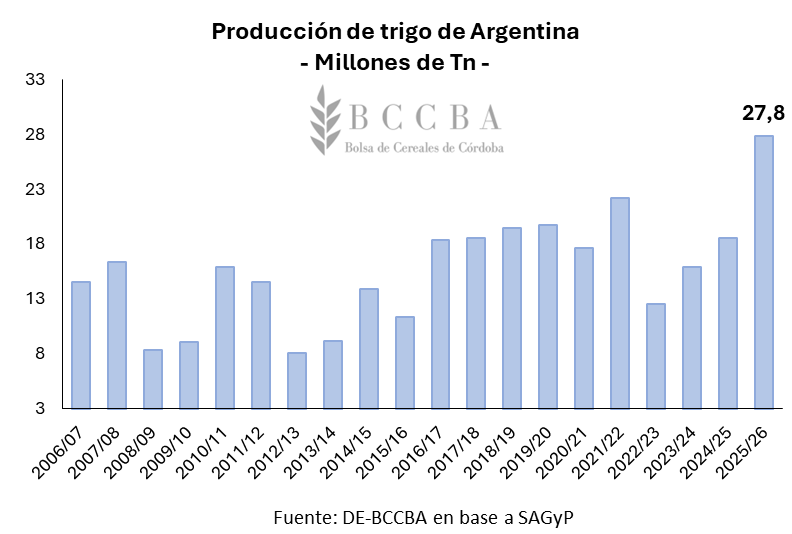

En Argentina, según los datos proporcionados por SAGyP ya se encuentra materializada una producción histórica con 27,8 millones de toneladas. El organismo estima que 17,5 millones de toneladas serán destinadas a las ventas al exterior, 7 millones tendrán como destino la molienda y 1 millón a semilla destinado a la próxima campaña, mientras que lo restante será el remanente de stocks finales.

En el mercado local, exportadores ya han comprometido 13,3 millones de toneladas de la campaña 2025/26, mientras que el sector molinero ha comprado 1,7 millones de toneladas. En conjunto, se ha comercializado el 54% del trigo argentino.

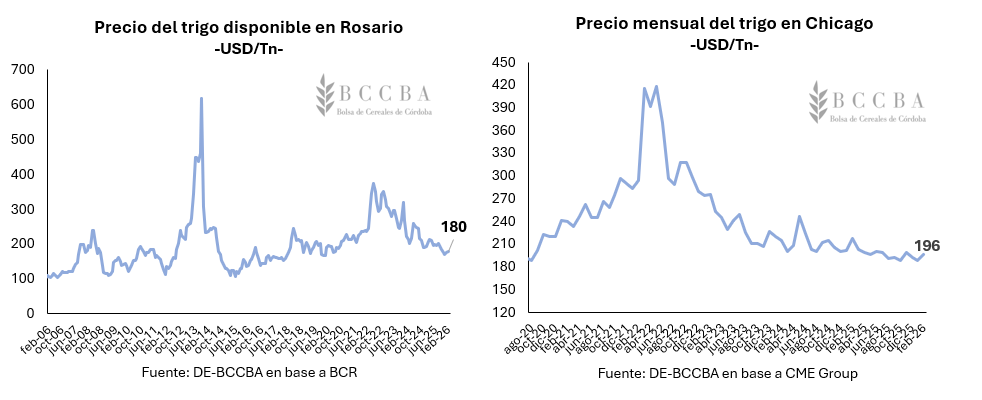

Considerando que, Argentina cuenta con un precio del cereal competitivo a nivel global, durante el mes de febrero se posiciona en USD 180/Tn, 30 USD por debajo del mismo periodo del año previo. Por lo que, en Chicago el trigo presenta una mayor cotización que para dicho periodo se ubica en USD 196/Tn.

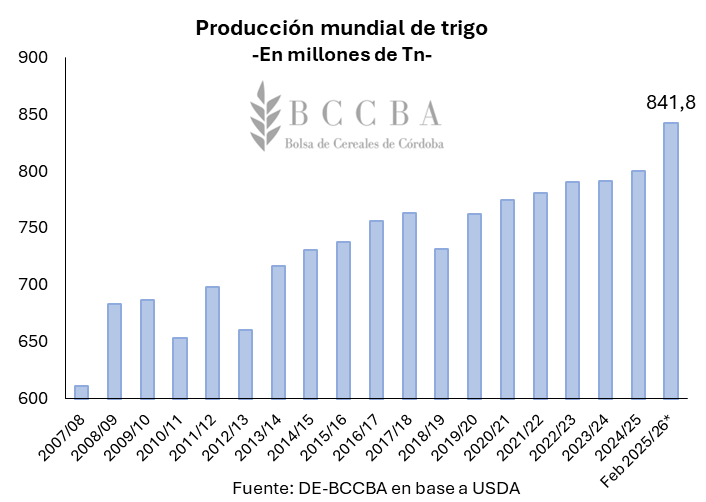

En el mercado internacional, el USDA recortó la producción mundial para el ciclo 2025/26 en 400 mil toneladas respecto a su estimación de enero, ubicándola en 841,8 millones de toneladas (manteniendo su posición mundial récord), con un incremento del 5,2% respecto a la campaña anterior.

La campaña triguera 2026/27 avanza en el hemisferio norte, ya habiéndose concluido durante enero la siembra del trigo de invierno. Según los datos brindados por la Organización de las Naciones Unidas (FAO), la Unión Europea presentaría un mayor volumen de área sembrada como consecuencia de las mejores condiciones meteorológicas. Mientras que, Rusia disminuiría su intención de siembra por la escasa humedad del suelo y la volatilidad inusual de las temperaturas. En este contexto, el organismo espera una participación significativa por parte de India a raíz de los elevados precios locales acompañado de condiciones climáticas que acompañan. Por su parte, el trigo estadounidense de invierno presentaría una menor área sembrada por la falta de sostén en su precio local.