La concreción del entendimiento entre ambos bloques constituye un hito relevante para la inserción internacional de la Argentina y abre un marco de previsibilidad y oportunidades para el desarrollo de las cadenas productivas y agroindustriales

Las Bolsas de Comercio y Cereales del país destacan la firma del Acuerdo de Asociación entre el Mercosur y la Unión Europea por parte de los presidentes de los países miembros, un paso significativo en el proceso de integración y cooperación entre ambos bloques y en el fortalecimiento de los vínculos comerciales, económicos y productivos entre las dos regiones. En este sentido, el acuerdo presenta un potencial significativo para la agroindustria argentina, al ampliar las oportunidades de acceso a mercados y mejorar las condiciones de inserción internacional de las cadenas agroalimentarias, especialmente aquellas orientadas a productos con mayor valor agregado y a destinos de alta exigencia. Asimismo, el nuevo escenario abre perspectivas favorables para el desarrollo de inversiones productivas, el fortalecimiento de la capacidad exportadora y la consolidación de los complejos agroindustriales, en un contexto que, aun con una implementación gradual, contribuye a ordenar expectativas y a generar incentivos sostenidos para la producción y la industrialización. Finalmente, desde las Bolsas de Comercio y Cereales del país se subraya la relevancia que este proceso puede tener para el entramado logístico y portuario del país, cuyo desempeño resulta clave para acompañar una mayor integración del país a los flujos del comercio internacional.

El primer remate del año 2026 de ROSGAN volvió a mostrar una demanda firme frente a una oferta limitada, con valores que se mantuvieron en línea con los registrados al cierre de 2025

El primer remate del año 2026 de ROSGAN volvió a mostrar la solidez de la demanda construida sobre una oferta escasa. En un contexto de actividad reducida por el período estival, se ofrecieron alrededor de 5.000 cabezas y se lograron precios muy similares a los de diciembre de 2025, mes que había finalizado con valores elevados.

Según el análisis realizado por Raúl Milano, presidente de ROSGAN, el año 2025 cerró con un volumen importante de animales vendidos con destino a invernada, estableciéndose en el segundo semestre un incremento sostenido de precios. Este proceso respondió, por un lado, a la escasa oferta anual, más allá de los volúmenes presentados hacia el final del año, y por otro, a la decisión de los actores, en el nuevo modelo macroeconómico y político, de apostar fuertemente a una nueva etapa productiva, con baja de la inflación y rentas logradas en la utilización financiera de los recursos. En ese marco, el sector ganadero fue el único que registró un alza importante de precios frente a la caída general de inventarios y activos observada en otras actividades.

Este nuevo piso de precios, con incrementos que superaron el 70 % en algunas categorías, permitió a la cadena sobrellevar mejor el impacto de los costos. Mientras la mayoría de las producciones enfrenta incrementos de costos y pérdida de rentabilidad, la relación entre oferta y demanda ubicó a la cadena ganadera en un nuevo escalón.

El análisis también señala que las limitantes actuales de la industria exportadora, con pérdida de competitividad respecto de los países limítrofes, reflejan el impacto de una fuerte recuperación de precios para el productor, con niveles de rentabilidad que no se observaban desde hacía años. Esta situación afecta a un eslabón clave de la cadena, pero se presenta como el costo necesario para iniciar una etapa de crecimiento futuro del stock ganadero, dado que sin buenos precios la producción continuaba achicándose y consolidando límites de carácter estructural.

La pérdida de stock, en una producción biológica de al menos tres años, es presentada como resultado de las distorsiones vividas durante los últimos veinte años. Las distintas formas de intervención en un mercado de competencia perfecta, orientadas a garantizar la mesa de los argentinos, terminaron generando el efecto inverso, encareciendo un producto que se volvió escaso. Algunos períodos de liberación parcial de distorsiones permitieron iniciar una recomposición de la actividad, aunque el daño ya estaba hecho y el productor había perdido capital e interés.

En el plano internacional, se destaca la fortaleza del consumo mundial de carnes, impulsado por la incorporación de China como gran demandante. Bovinos, porcinos y aves incrementaron sustancialmente su consumo, acompañado por un retorno a la producción natural, luego de que las alternativas sintéticas no lograran desplazar la preferencia por lo natural.

En este contexto, el primer remate del año mostró pequeñas variaciones de precios respecto de diciembre, atribuibles a la no convalidación de valores extraordinarios, en un escenario en el que se aproxima la zafra de terneros y la necesidad de encontrar un nuevo punto de equilibrio. Se observó además el avance del proceso de recría, con lotes de mayor kilaje, reflejado también en el aumento del peso promedio de faena registrado en los últimos meses.

Las categorías de vacas y vaquillonas de cría comenzaron a mostrar una mejor calidad. Aunque se trata de una categoría con bajo volumen de ventas en sistemas televisados o por streaming, su colocación a buenos valores es considerada un indicador relevante para identificar el inicio de la retención. En ese sentido, se registró una demanda más dispuesta a repoblar campos, interpretada como un primer síntoma de recuperación del stock ganadero.

A partir de los datos proporcionados por la Red de Estaciones Meteorológicas de la Bolsa de Cereales de Córdoba, presentamos el informe agrometeorológico que refleja el análisis de las variables temperaturas del aire y precipitaciones para la provincia de Córdoba en el mes de DICIEMBRE del año 2025.

Para este informe se recopilaron datos mensuales de más de 100 Estaciones Meteorológicas automáticas, las cuales se encuentran distribuidas en la zona agrícola de la provincia.

Merecen especial reconocimiento los Referentes de las Estaciones Meteorológicas quienes brindan su colaboración para el cuidado de los equipos, sin lo cual no sería posible llevar adelante esta Red.

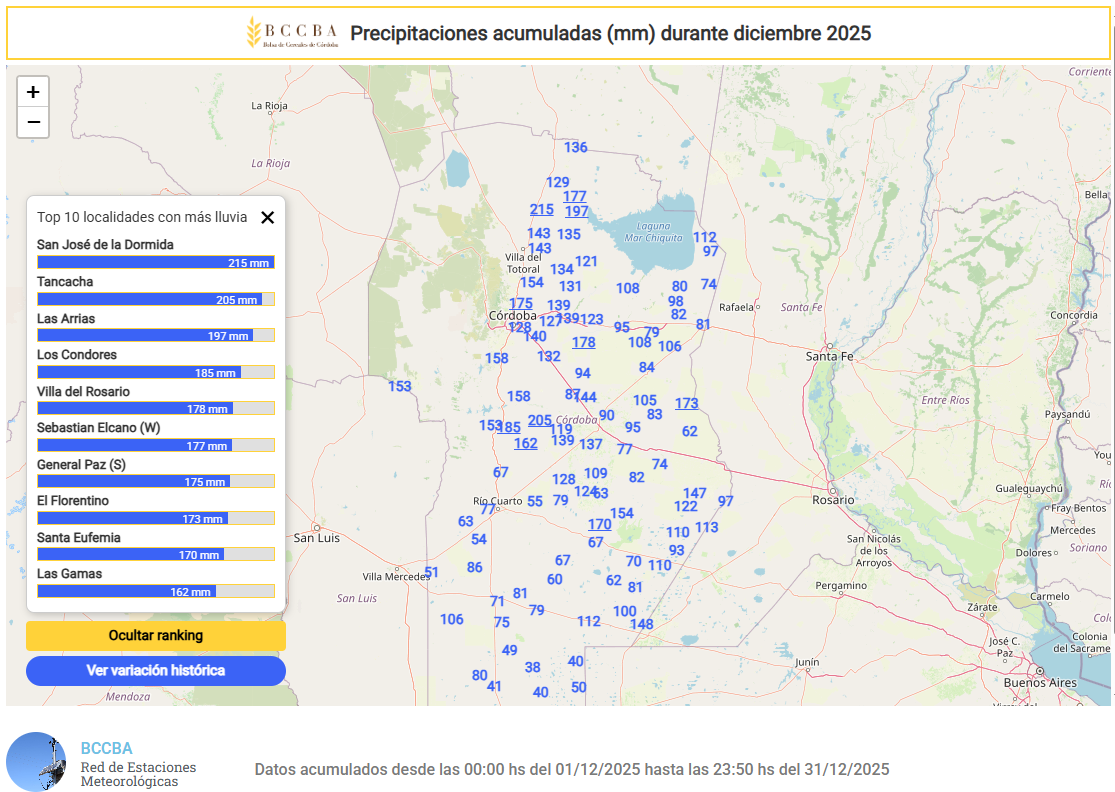

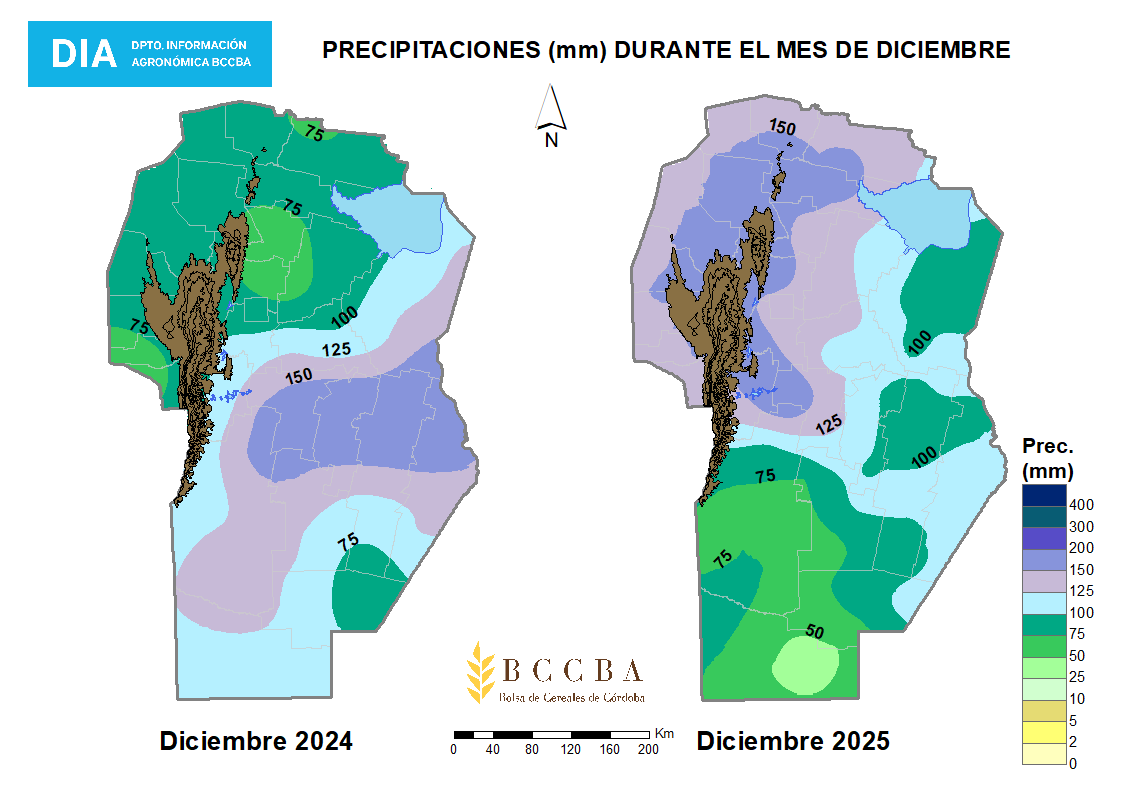

Durante el mes de diciembre de 2025, las precipitaciones se presentaron de manera heterogénea en la provincia de Córdoba, con una marcada variabilidad espacial. Los mayores acumulados se registraron hacia el noroeste provincial, mientras que el sur de la provincia fue el sector menos beneficiado, tal como se aprecia en la comparación de isohietas de diciembre 2024 y diciembre 2025 (Fig. 2).

En este contexto, las diez localidades con mayores registros superaron los 175 mm (Fig. 1), reflejando la ocurrencia de eventos localmente intensos.

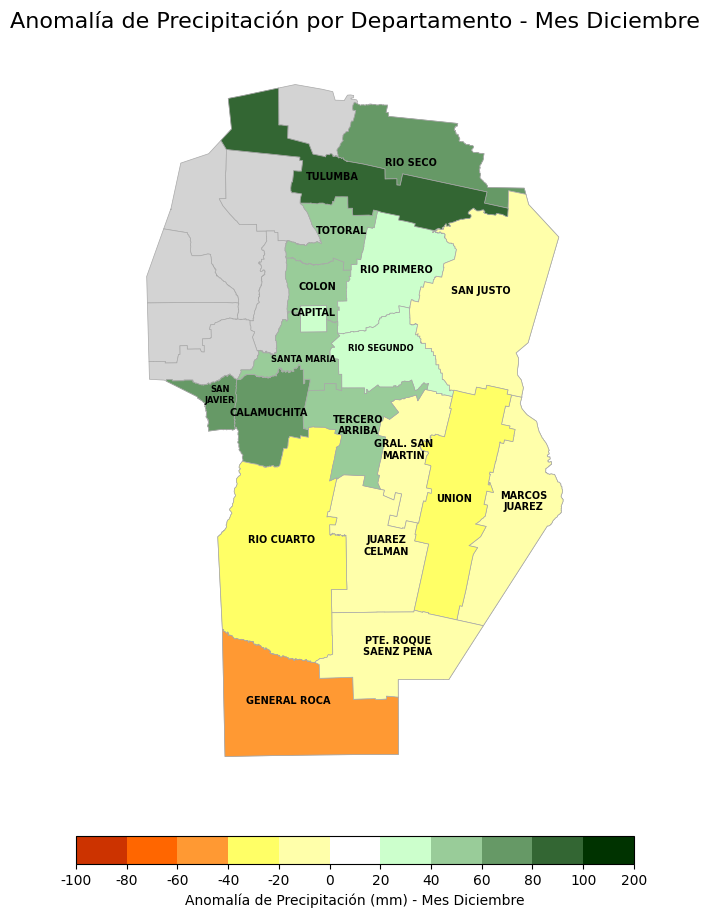

Al analizar la variación respecto del promedio histórico (ver Tabla 1), se observa que los excesos se concentraron principalmente en sectores del norte, mientras que gran parte del centro y sur provincial presentó acumulados cercanos o inferiores a los valores normales para el mes de diciembre.

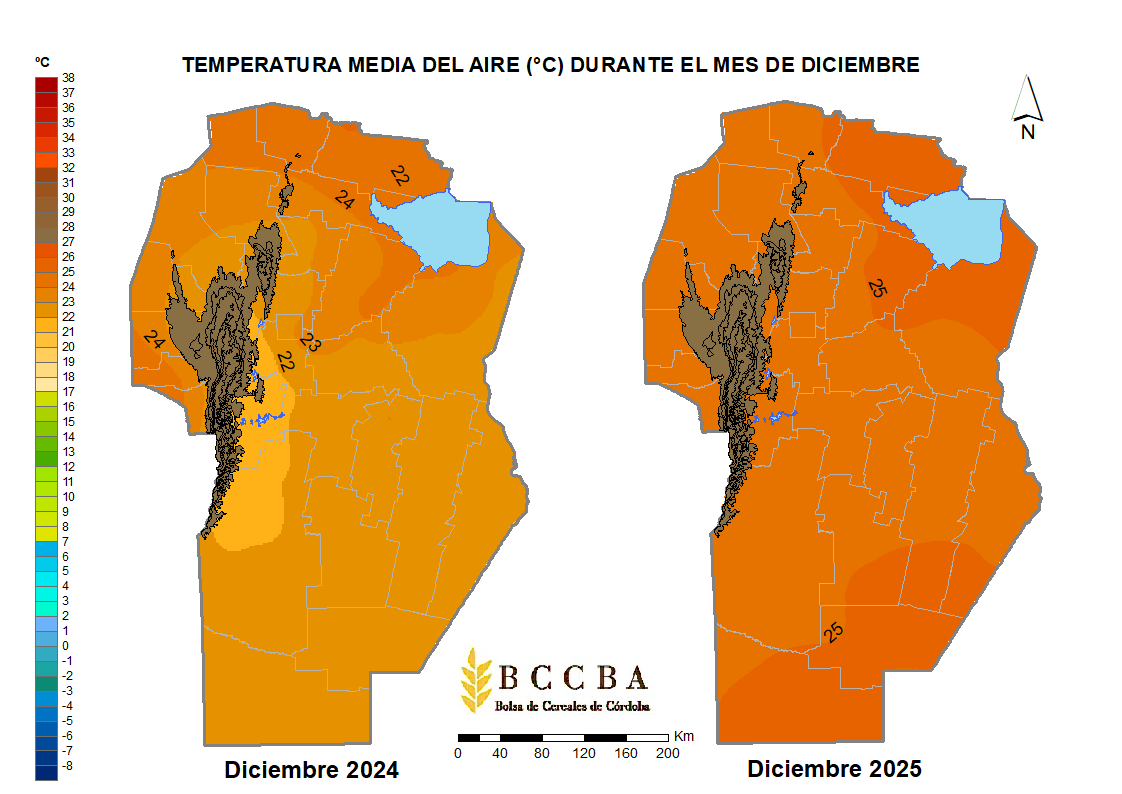

En cuanto a la temperatura media del aire, la Figura 3 muestra la comparación entre diciembre de 2024 y diciembre de 2025. Durante diciembre de 2025 se registraron temperaturas medias superiores a las del año anterior en gran parte del territorio provincial. Se observa una mayor presencia de isotermas elevadas, con valores que superaron los 23–24 °C en amplias zonas del norte, centro y este de la provincia, evidenciando un mes más cálido en comparación con diciembre de 2024.

Reporte de lluvias (mm)

Figura 1. Mapa de precipitaciones acumuladas de diciembre 2025.

Tabla 1. Variación departamental de las lluvias con respecto al promedio (serie 2007-2024).

Acumulado de Precipitaciones (mm)

Figura 2. Isohietas del mes de diciembre 2024 vs diciembre 2025.

Temperatura Media (°C)

Figura 3. Isotermas del mes de diciembre 2024 vs diciembre 2025.

OBSERVACIONES COMPLEMENTARIAS

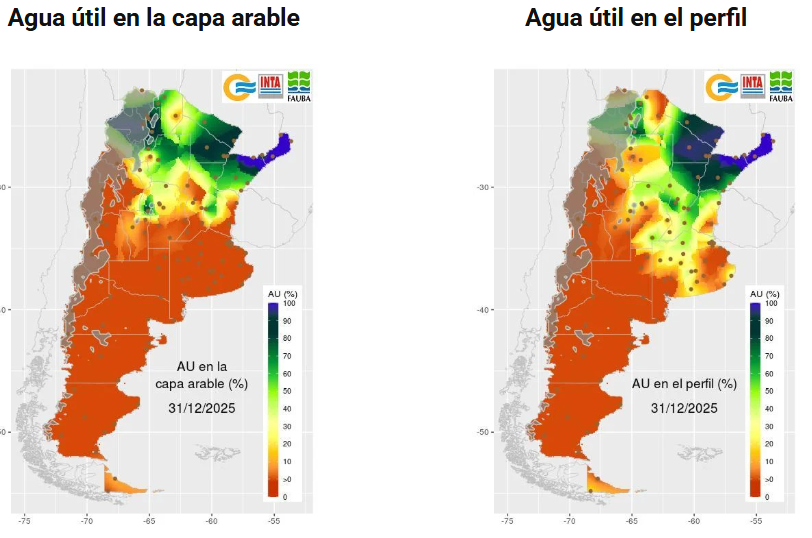

Tal como se observa en la Figura 2, las precipitaciones registradas durante diciembre de 2025 presentaron una distribución espacial muy irregular, con fuertes contrastes entre distintas regiones de la provincia. Mientras que sectores del norte y noroeste concentraron los mayores acumulados, gran parte del centro y sur provincial registró lluvias cercanas o inferiores al promedio histórico, situación que se refleja claramente en el mapa de anomalías (Figura 4).

Esta heterogeneidad en el régimen de lluvias se tradujo en una respuesta dispar del contenido de agua útil en el suelo (Figura 5). Hacia el norte y sudeste de la provincia se mantuvieron perfiles con buena disponibilidad hídrica, con valores positivos en profundidad, pero con valores más ajustados en superficie. En contraste, en el centro y sur cordobés las reservas se ubicaron en niveles intermedios a bajos, evidenciando que las precipitaciones no resultaron suficientes para una recarga generalizada del perfil.

Figura 4. Anomalías de lluvias por departamento (promedio 2007-2024).

Figura 5. Contenido de agua útil en el suelo a finales de diciembre (SMN-UBA).

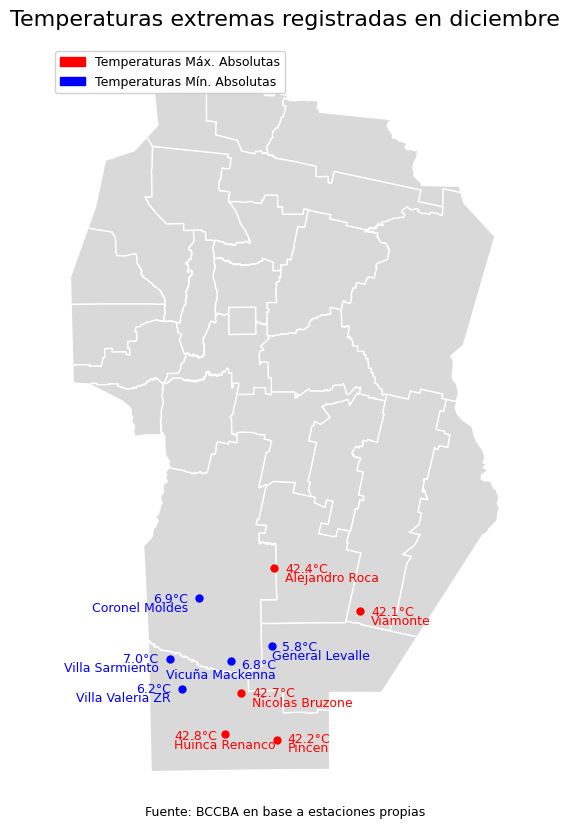

En cuanto a las condiciones térmicas, diciembre de 2025 se caracterizó por temperaturas medias superiores a las registradas en el mismo mes de 2024, tal como se aprecia en la Figura 3. La expansión de isotermas elevadas y la ocurrencia de temperaturas máximas superiores a los 35 °C, registradas en 17 de los 31 días del mes en la zona sur de la provincia (Figura 6), marcaron un escenario de mayor demanda atmosférica, incrementando los procesos de evapotranspiración y condicionando el balance hídrico, especialmente en aquellas áreas con menores aportes de precipitación.

En síntesis, diciembre se presentó como un mes de alta variabilidad espacial, con lluvias concentradas en sectores puntuales y condiciones térmicas exigentes, configurando un escenario favorable en áreas con buena recarga previa, pero más restrictivo en aquellas regiones donde las precipitaciones resultaron deficitarias.

Figura 6. Temperaturas extremas registradas en el mes.

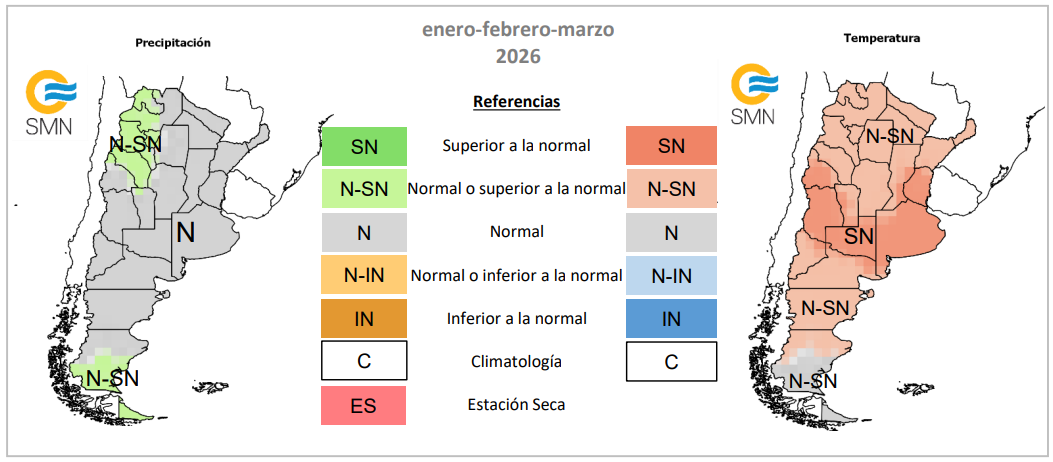

Figura 8. Pronóstico de precipitación y temperaturas, consenso ENERO-FEBRERO-MARZO 2026 (tomado del SMN).

El 30 de diciembre el Servicio Meteorológico Nacional (SMN) publicó el Pronóstico Climático Trimestral el cual indica para los próximos tres meses mayor o igual al 40% de probabilidades de lluvias normales. Mientras que para las temperaturas la probabilidad de que sean superiores a la normal es de un 40-45%.

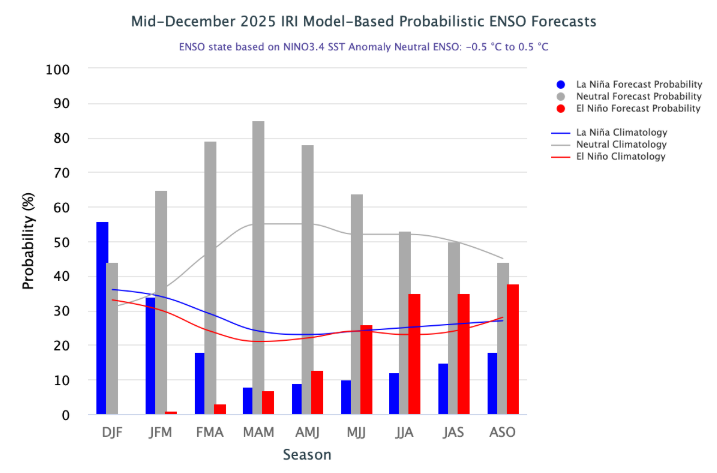

Estado y pronóstico de “El Niño” y “La Niña”

Figura 9. Pronóstico de probabilidad de ocurrencia del fenómeno ENOS.

A mediados de diciembre de 2025, el Pacífico ecuatorial se encontraba en fase La Niña. Para el trimestre enero-febrero-marzo (DJF) 2025/26, se espera un retorno a la neutralidad con una probabilidad del 65 %.

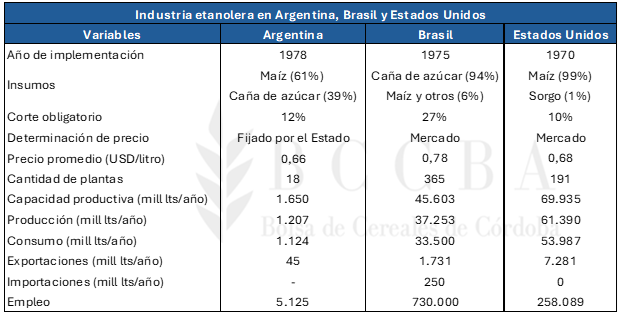

Estados Unidos, Brasil y Argentina comenzaron a legislar sobre biocombustibles en la década del 70, sin embargo, la industria del etanol crece a distintos ritmos. Estados Unidos se configura como el principal productor y consumidor, usando maíz y sorgo como insumos. Brasil, segundo productor, utiliza como insumo la caña de azúcar y el maíz, además de presentar el mayor corte (27%). En Argentina, aunque su producción sea menor, el etanol da cuenta de la eficiencia productiva y el potencial que tiene este biocombustible para el país.

Introducción

El etanol es un biocombustible producido con cultivos de alto contenido de almidón y azúcar como maíz, sorgo, trigo, cebada, caña de azúcar y remolacha azucarera, como también con materia prima celulósica como pastos, arboles, residuos agrícolas, y forestales como paja de arroz, aserrín y astillas de madera, siendo el método más común para producir la fermentación. El etanol es utilizado ampliamente en todo el mundo no solo por las ventajas ambientales que presenta – frente al uso de combustibles fósiles- sino también por sus ventajas económicas. A través del uso de este biocombustibles, los países pueden hacer frente al desafío de la seguridad energética nacional, la protección ambiental y la creciente demanda energética.

A continuación, se presentan datos productivos correspondiente a dos de los principales actores del mercado mundial del etanol, Estados Unidos y Brasil, y el caso de Argentina con el fin de comparar las distintas industrias y su desarrollo a lo largo de los años. A modo de resumen, en la tabla N°1 se presentan las principales variables de análisis que permiten una comparación entre los países.

Tabla N°1: Industria etanolera en Argentina, Brasil y Estados Unidos

Fuente: DE-BCCBA en base a USDA, EIA, RFA, SAGyP, Secretaría de Energía, FADA, UNICA y APEX

I- Caso productivo: Argentina

Legislación y marco regulatorio

El uso del etanol como combustible surge en el año 1978 a través del Programa Alconafta, que entró en vigor en el año 1979 con un corte del 15% a las naftas comunes para luego aplicarse a otras de mejor calidad. El mismo se fue implementando gradualmente en las provincias del norte y centro del país, hasta que en 1985 se reglamentó el Plan Nacional de Alconafta, a partir de la Ley N° 23.287. Sin embargo, debido a razones económicas, técnicas y políticas en 1989 se abandonó.

Recién en el año 2006, a través de la Ley 26.093, el tema de los biocombustibles vuelve a escena cuando se establece el Régimen de Promoción de los Biocombustibles. En dicha ley se determinó el corte de naftas con un 5% de etanol (que fue creciendo gradualmente hasta alcanzar el porcentaje actual del 12%), además de dictar resoluciones que abarcaron diversos aspectos de la producción, comercialización, mezcla y distribución. La vigencia original era de 15 años, hasta que en 2021 se dictó la ley 27.640 en donde se prorrogó y redefinió el régimen de biocombustibles hasta 2030. En el nuevo marco, el porcentaje de corte se mantuvo en 12%, en donde el 6% debe ser de caña de azúcar y 6% de maíz. Además, el Poder Ejecutivo tiene la facultad de modificar transitoriamente el nivel de corte, fijar precios y asignar cupos.

En Argentina, la Secretaría de Energía de la Nación es la autoridad de aplicación de la legislación referente a los biocombustibles. En particular, fija el precio del etanol (en pesos por litro) según la materia prima de origen, asigna los volúmenes obligatorios que debe cumplir cada planta, autoriza las exportaciones o importaciones, controla calidad y cumplimiento del corte.

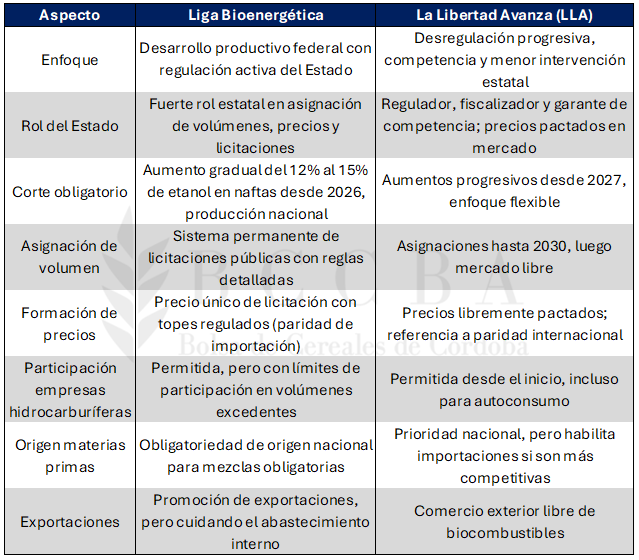

Actualmente, se encuentran en debate dos proyectos de ley sobre la regulación de biocombustibles impulsado por la Liga Bioenergética y otra por los legisladores vinculados a La Libertad Avanza (LLA). En la tabla N°2 se realiza una comparación entre ellas teniendo en cuenta el contenido de sus leyes respecto a los principales aspectos.

Tabla N°2: Proyectos de ley para regular biocombustibles en Argentina

Fuente: DE-BCCBA en base a Cámara de Diputados de la Nación

Cantidad y capacidad de las plantas

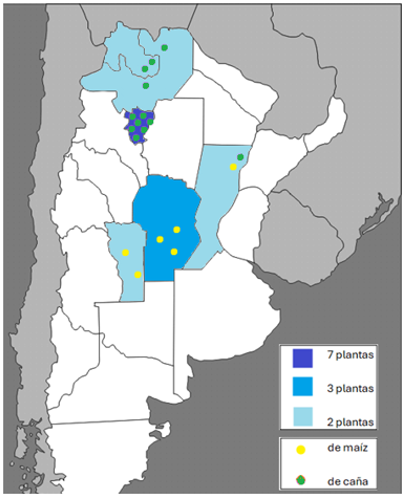

En Argentina hay 18 plantas productoras de etanol, distribuidas en seis provincias. La mayor cantidad se encuentra en Tucumán (7), seguido por Córdoba (3), mientras que Jujuy, Salta, San Luis y Santa Fe cuentan con 2 plantas cada una. La particularidad es que, las provincias del norte utilizan como insumo principal la caña de azúcar, mientras que las del centro utilizan maíz. En total, la capacidad de producción que estima el Departamento de Agricultura de Estados Unidos (USDA) para las plantas argentinas, es de 1.650 millones de litros por año.

Número de plantas de etanol combustible en Argentina por provincia y por insumo en 2025

Fuente: DE-BCCBA en base a Secretaría de Energía

Materia prima

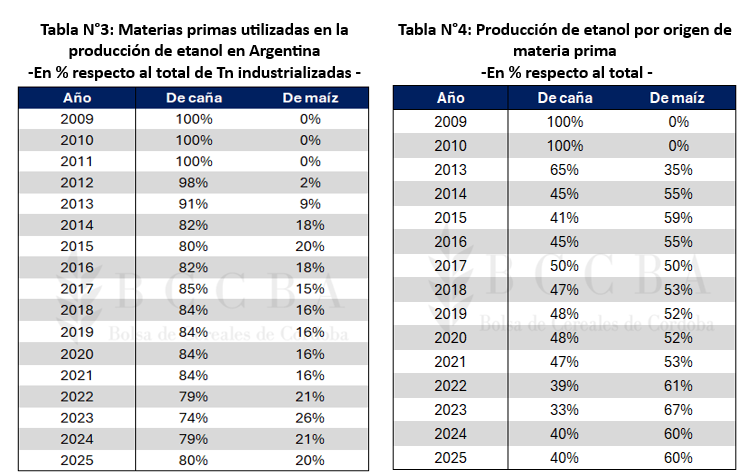

Como se observará a continuación, si bien la producción de etanol en base a maíz es mayor que en base a caña de azúcar (tabla de la derecha), el rendimiento del maíz ronda los 400–420 litros de etanol por tonelada, frente a 70–85 litros por tonelada de caña, dejando al cereal como una opción más eficiente. Por lo que, teniendo en cuenta la producción de dicho combustible, el 78% de las materias primas utilizadas corresponde a la caña de azúcar, que demanda 5,3 millones de toneladas en promedio por año de la industria azucarera. Mientras que, el restante 22% es satisfecho con maíz, que se traducen en 1,4 millones de tonelada de maíz en promedio.

Fuente: DE-BCCBA en base a estimaciones propias

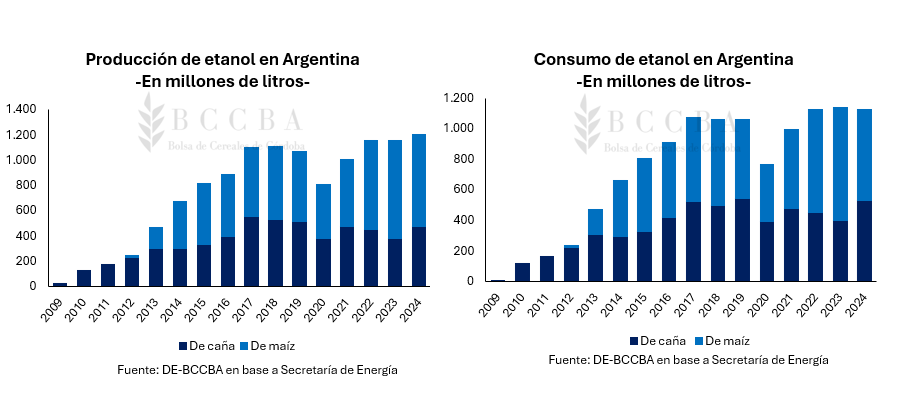

Producción y consumo

La producción de etanol en Argentina, según estima la Secretaría de Energía, ronda los 800 millones de litros por año, considerando el periodo 2010-2024, con un crecimiento sostenido en los últimos años.

En los tres primeros años de producción, considerados en la Tabla N°3, el etanol era producido a partir de caña de azúcar, sin embargo, en 2012 el maíz se incorpora, aumentando su participación año tras año, hasta convertirse el etanol de maíz en el más producido. En promedio, el 52% de la generación de etanol es en base a maíz, alcanzando el máximo (67%) en 2023.

En cuanto al consumo nacional, en promedio, por año se utilizan 782 millones de litros con una participación igualitaria de la caña de azúcar y el maíz. Respecto al corte de las naftas con etanol, se observa que el porcentaje que obliga la ley -que actualmente ronda el 12%- se cumple casi en su totalidad, con una diferencia de 0,5 puntos porcentuales en promedio.

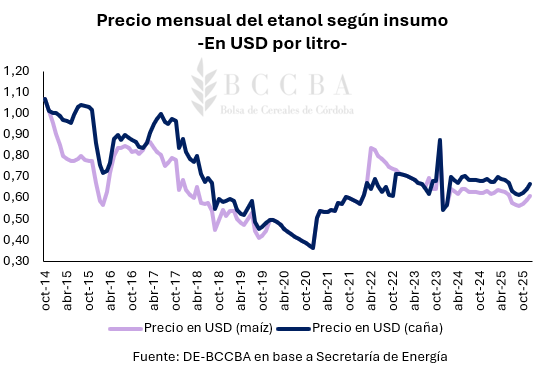

Precio en el mercado local

La Secretaría de Energía de la Nación determina el precio del etanol de maíz y de caña de azúcar. El mismo, que está expresado en pesos por litro, se fija mensualmente a través de una formula predeterminada la cual es calculada el quinto día hábil previo a la finalización de cada mes. La fórmula de cálculo es igual a: costo de materia prima + costo de mano de obra + insumos y mantenimiento + costo del gas natural + amortización + resto de costos.

En promedio, el precio del etanol se establece en USD 0,7por litro, habiendo periodos en donde el etanol en base a caña tiene un precio mayor que el de maíz. Luego de 2020, año donde se desarrolla la pandemia por Covid-19 y el precio llegó al mínimo de la serie de USD 0,36 por litro, el precio del biocombustible se recupera manteniéndose estable en los últimos meses en torno a los USD 0,64 por litro.

Comercio exterior

Argentina tiene un rol marginal en el mercado mundial de etanol, realizando pequeñas exportaciones del biocombustible, que rondan los 45 millones de litros en promedio por año, según datos del USDA. Esto se debe a que, la mayor parte de la producción se consume internamente, atendiendo al mandato de mezcla determinado por la ley. En los casos donde el mercado de la gasolina ha sido volátil, los excedentes de etanol se exportan aprovechando las condiciones del mercado cuando son favorables.

Empleo

La Fundación Agropecuaria para el Desarrollo de Argentina (FADA), estimó que la cadena del etanol genera 5.125 puestos de trabajo en Argentina, de los cuales 57% pertenecen a la fase primaria y 43% a la industrial. Dentro de la contabilización se considera no solo trabajo en campo, sino también transporte, almacenamiento, insumos y servicios anexos en todo el territorio.

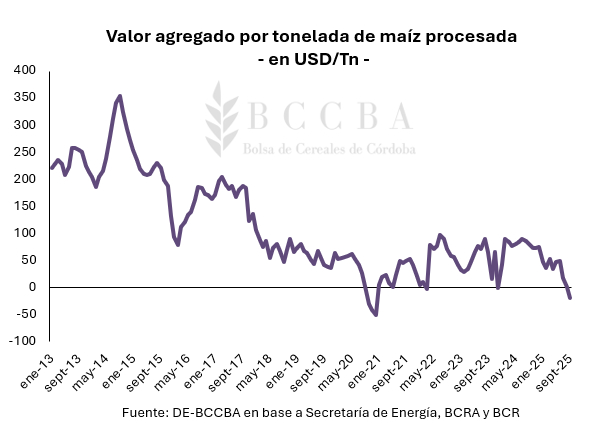

Valor agregado

El valor agregado que aporta cada tonelada de maíz, es decir el beneficio de transformar al cereal, a partir del 2013 hasta la actualidad viene desarrollando una tendencia descendente para la actividad nacional. Este indicador calcula la diferencia entre los ingresos totales generados por la venta del etanol y el costo de la materia prima utilizada para su elaboración, es decir que, mide el margen bruto que obtiene la industria por transformar un insumo agrícola en un biocombustible.

En el periodo comprendido entre 2013 y 2016, el valor bruto promediaba los USD 214 por tonelada, debido a precios relativamente bajos del maíz a causa de restricciones del mercado interno como los cupos y los derechos de exportación, buenos precios regulados del bioetanol y una demanda interna en expansión. Desde 2017 a septiembre de 2020 el valor comienza a descender, ubicándose en un promedio de USD 91 por tonelada, hasta que en octubre de 2020 el valor se torna negativo, debido a una combinación de precios altos para el maíz, atraso en el precio del etanol (que se encontraba desfasado respecto a la inflación) y una demanda en caída por el biocombustible, debido a una menor demanda de combustibles por el COVID-19. Desde 2022 se observa una leve recuperación, sin lograr alcanzar los máximos registrados, que se extiende hasta 2024 con inestabilidad, para finalmente en 2025 presentar valores negativos nuevamente, en un escenario de precios del etanol que continúan regulados por el Estado y desfasados respecto al nivel inflacionario.

II- Caso productivo: Brasil

Legislación y marco regulatorio

En 1975 se crea en Brasil el Programa Nacional de Alcohol (Proálcool, por sus siglas en portugués), cuyo fin era promover la producción y el consumo de etanol a partir de caña de azúcar como sustituto de la gasolina, desde ese momento se estableció el uso obligatorio de etanol anhidro (el cual solo contiene 0,5% de agua, mientras que el hidratado tiene hasta 7,4% de agua) en la gasolina. Desde 2015, el Ministerio de Minas y Energía estableció el corte de naftas en 27%, que puede fluctuar debido a condiciones de la demanda y oferta.

En 2017 se sanciona la Política Nacional de Biocombustibles (RenovaBio) a través de Ley 13.576, el cual introduce un sistema de metas obligatorias de descarbonización para el sector de combustibles y crea los CBIOs (Créditos de Descarbonización), que remuneran a los productores de biocombustibles según su eficiencia ambiental medida a través de análisis de ciclo de vida.

La Agencia Nacional de Petróleo, Gas Natural y Biocombustibles (ANP, por sus siglas en portugués) es el organismo regulador y fiscalizador, el cual tiene la facultad para habilitar plantas, controlar la calidad del etanol, certificar productores, realizar el seguimiento de volúmenes y supervisar el cumplimiento de los mandatos de mezcla.

Cantidad y capacidad de las plantas

En el territorio de Brasil se localizan 365 instalaciones que se destinan a la producción de etanol distribuidas mayoritariamente hacia el centro-sur del país, zona que coincide con las mayores áreas de cultivo de caña de azúcar y las plantas nuevas de etanol en base a maíz. San Pablo es el estado que posee la mayor cantidad de plantas de etanol de caña de azúcar, mientras que, Mato Grosso el de mayor cantidad de plantas de etanol de maíz. Según datos de ANP, la capacidad productiva es de 45.603 millones de litros anuales en promedio para la totalidad del país.

Fuente: Agencia Nacional de Petróleo, Gas Natural y Biocombustibles (ANP)

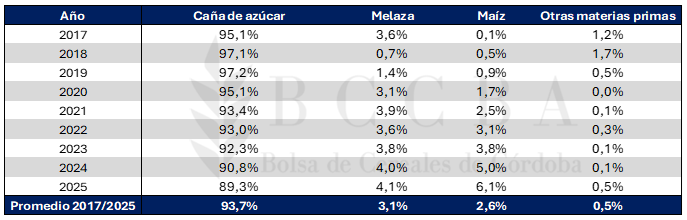

Materia prima

La principal materia prima utilizada es la caña de azúcar, con el 94% de uso en promedio, sin embargo, desde 2017 la misma ha ido perdiendo terreno frente a otros insumos como la melaza o el maíz, que en promedio explican el 3,1% y el 2,6% respectivamente. Mientras que, otras como el bagazo, el sorgo o la remolacha tienen una participación marginal, que promedia el 0,5%.

Tabla N°5: Materias primas utilizadas en la producción de etanol en Brasil

-En toneladas respecto al total-

Fuente: DE-BCCBA en base a ANP

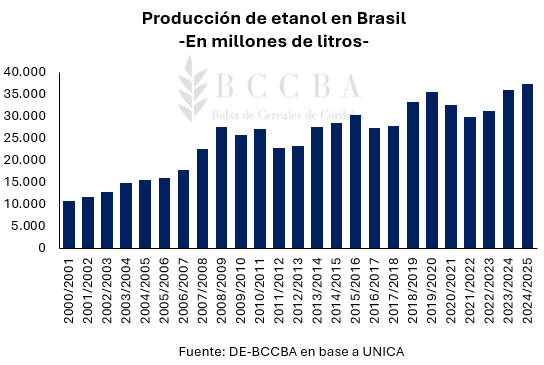

Producción y consumo

Brasil es el segundo productor a nivel mundial de etanol, con un promedio de 25 mil millones de litros por campaña, presentando un crecimiento en los últimos ciclos con producciones que superan los 30 mil millones de litros. Esto fue consecuencia de la expansión de la producción de maíz en el centro oeste del país (Mato Grosso, Goiás, Mato Grosso do Sul), lo que impulsó a utilizar al cereal como materia prima para producir el biocombustible, sumado a mejoras en la productividad de la caña de azúcar, mejores precios del etanol en relación con la nafta, mayor demanda interna e internacional y políticas favorables a través de distintos programas (como es RenovaBio).

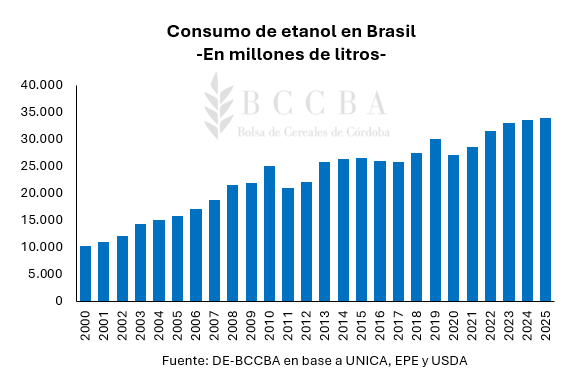

En cuanto al consumo, en Brasil se consume más de 23 mil millones de litros en promedio por año de etanol, considerando la gasolina comercial que se vende en el país con el adicional del 27% de alcohol anhidro más el alcohol hidratado. El aumento de la utilización de este biocombustible se debió en parte a un aumento de los cortes obligatorio de las naftas, habiendo evolucionado del 22% en el año 2000 al 27% al 2025, con pequeñas fluctuaciones debido a ajustes ocasionados por la distinta disponibilidad de materia prima. En adición, desde el 2010 la mayoría de los vehículos comercializados son flex, es decir que su motor es apto para utilizar tanto etanol como combustible.

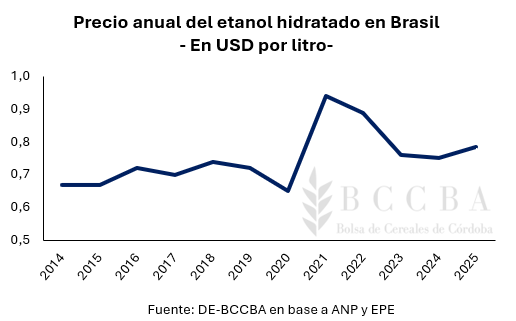

Precio en el mercado local

El precio del etanol en Brasil está determinado por factores del mercado, como la producción de caña de azúcar, la demanda por parte de los consumidores, la relación con el precio de la gasolina y políticas gubernamentales. La ANP es la encargada de supervisar y publicar los precios de referencia (en reales por litro), que varían por región, y monitorear la competencia con la gasolina. La estructura de la formación de precios varia para el productor, distribuidor y la estación de servicio, brindando la agencia el cálculo para cada una.

El precio promedio de sitúa en USD 0,75 por litro, con mínimos de USD 0,65 por litros experimentado en 2020 y máximos de USD 0,94 por litro en 2021. Entre 2022 y 2023 se presentó una caída en los precios debido a modificaciones tributarias en el país que redujo el precio de la gasolina, que para 2024 se solucionó, mostrando una recuperación en el precio.

Comercio exterior

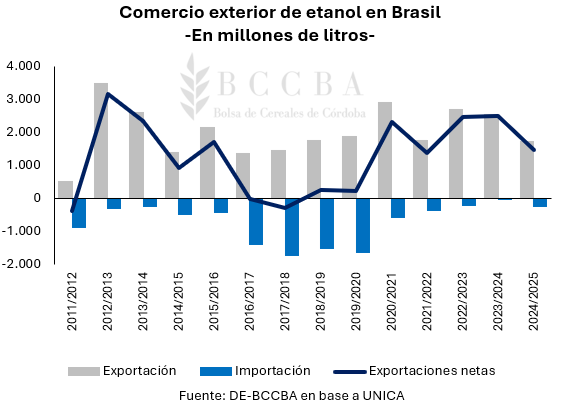

En las últimas siete campañas, Brasil ha presentado un resultado superavitario en su balanza comercial; por el lado de las exportaciones promediaron 2.188 millones de litros, mientras que, en el caso de las importaciones se ubicaron en 657 millones de litros en promedio por año. Se pueden diferenciar tres periodos en el siguiente gráfico: el primero que comprende las campañas 2011/12 a 2013/14 con un fuerte crecimiento exportador, alcanzando el máximo de la serie de 3.483 millones de litros. El segundo periodo de 2014/15 a 2018/19 aparecen los déficit comerciales, donde las exportaciones tienden a bajar y las importaciones aumentan llegando a su los niveles más altos de 1.736 millones de litros en la campaña 2017/18, debido a una menor disponibilidad interna de materia prima y precios más baratos de etanol estadounidense. Finalmente, la tercera etapa comprende el periodo 2019/2020 a 2024/25, en donde las exportaciones se recuperan y las importaciones llegan a su mínimo en el ciclo 2023/24, los cambios se propiciaron por la aparición del etanol en base a maíz lo que permitió cubrir la demanda interna y liberar excedentes exportables.

Empleo

La cadena sucroenergética, conformada por la caña, azúcar, etanol y bioenergía, es una de la que mayor cantidad de empleo genera dentro del agro. Sin embargo, el país no tiene estadísticas donde separe la cantidad de trabajadores dedicados específicamente a la producción de etanol ya que la misma planta industrial y la misma cadena agrícola abastecen azúcar y etanol a la vez. Desde la Asociación Brasileña de la Industria de Caña de Azúcar y Bioenergía (UNICA, por sus siglas en portugués) y la Agencia Brasileña de Promoción de Exportaciones e Inversiones (Apex-Brasil, por sus siglas en portugués) se estimó que la industria azucarera emplea 730.000 personas.

Valor agregado

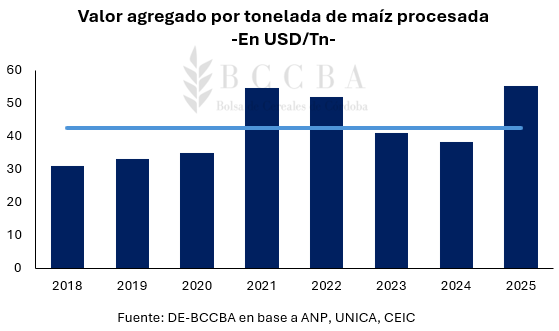

El valor agregado por tonelada de maíz procesada en Brasil promedia los USD 42,5 por tonelada, mostrando una tendencia al alza en los últimos años debido, en parte, por el proceso de expansión y consolidación del etanol de maíz en el país y mejores precios del etanol.

En los años comprendidos entre 2018 y 2020, el valor agregado rondo los USD 33 por tonelada, con un precio del etanol que rondaba los USD 0,54 por tonelada y la producción 33,6 mil millones de litros. En el 2021 se produce un salto sustancial en el valor, posicionándose en USD 55 por tonelada, debido a un favorable precio del etanol que rondaba los USD 0,81 por litro. En los años siguientes, el valor comienza a descender hasta que en 2024 se ubica alrededor de 35 USD por tonelada —similar a los niveles de 2019–2020—, para en 2025 alcanzar el récord de la serie de USD 55 por tonelada.

III- Caso productivo: Estados Unidos

Legislación y marco regulatorio

El etanol se comienza a utilizar en Estados Unidos en la década del 70 debido al embargo impuesto a Estados Unidos por los principales productores de petróleo de Oriente Medio y el consecuente aumento de los precios del crudo.

En 2005 la Ley de Política Energética crea el Estándar de Combustible Renovable (RFS, por sus siglas en inglés), el cual establece los volúmenes obligatorios mínimos de combustibles renovables que deben ser incorporados en el sector transporte. Estados Unidos establece como obligatorio la mezcla de naftas con el 10% de etanol. Sin embargo, desde 2011, se autorizó también E15 para vehículos modelo 2001 en adelante, mientras que los vehículos flexibles pueden usar mezclas superiores, como el E85.

La Agencia de Protección Ambiental (EPA, por sus siglas en inglés) es la autoridad encargada de implementar el RFS, define los volúmenes obligatorios anuales, supervisa el cumplimiento del programa mediante el sistema de Números de identificación renovables (RINs, por sus siglas en inglés)

Cantidad y capacidad de las plantas

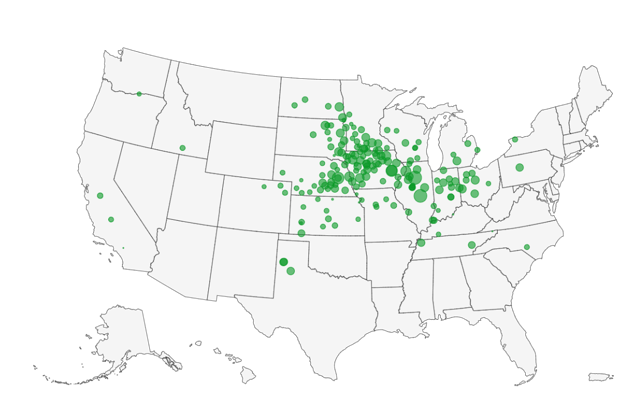

En Estados Unidos se localizan 191 plantas productoras de etanol, con una capacidad productiva anual de 69.935 millones de litros. El 60% de las plantas se distribuyen en los estados de Iowa (42), Nebraska (24), Minnesota (18), Dakota del Sur (16) e Indiana (15), las cuales en conjunto suman una capacidad de producción de 45.087 millones de litros por año. Estas se encuentran en el “Cinturón del Maíz”, zona productora del cereal por excelencia y donde se encuentran las biorrefinerías.

Plantas de etanol combustible en Estados Unidos en 2025

Fuente: U.S. Energy Information Administration

Materia prima

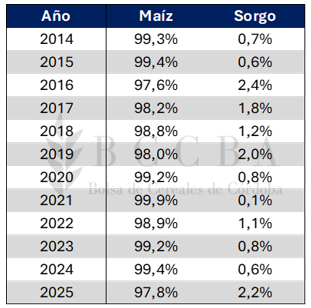

En Estados Unidos, la principal materia prima utilizada en la producción de etanol es el maíz, con el 98,8% de participación en el total, que se traducen en 134 millones de toneladas. Mientras que, el restante 1,2% se utiliza sorgo, con un consumo de 2 millones de toneladas promedio por año.

Tabla N°6:Materias primas utilizadas en la producción de etanol en Estados Unidos -En toneladas respecto al total-

Fuente: DE-BCCBA en base a RFA

Producción y consumo

Estados Unidos, que se configura como líder mundial, produce 55.130 millones de litros en promedio por año, donde el 93% de la misma es consumida internamente, es decir, 51 mil millones de litros en promedio.

La grande demanda de etanol se debe a que desde 2010, la mezcla de este con gasolina es del 10% (E10), con el objetivo de cumplir con el RFS. Además, algunos vehículos son aptos para usar mezclas con hasta un 85% de etanol debido a la flexibilidad del motor, también se dispone del E15 para vehículos modelo 2001 en adelante. Sin embargo, este último solo está habilitado en determinadas jurisdicciones del Medio Oeste del país y no puede comercializarse durante el verano.

Comentarios finales

Los biocombustibles están ganando cada vez más terreno a la hora de descarbonizar y diversificar la matriz energética, sin embargo, es necesario una combinación adecuada de recursos productivos, señales económicas y marcos regulatorios estables para su próspero desarrollo. El etanol ofrece la posibilidad de agregar valor, generar empleo regional y reducir emisiones.

Los dos mayores productores mundiales, Estados Unidos y Brasil, muestran caminos distintos pero convergentes. En ambos casos, el crecimiento del etanol se sostuvo sobre reglas claras, mercados fuertes y políticas de largo plazo, que permitieron atraer inversiones, innovar tecnológicamente y reducir emisiones sin comprometer la seguridad energética. Mientras que, en Argentina, la inestabilidad domina el escenario de los biocombustibles, por lo que, sumado con precios y cantidades reguladas por el Estado, y un comercio externo no explotado, el desarrollo del etanol se ve ralentizado.

Particularmente, Brasil consolidó un modelo basado en altos niveles de consumo interno, precios de mercado e integración ambiental a través de RenovaBio, mientras que Estados Unidos impulsó la expansión mediante mandatos de consumo, instrumentos de mercado y gran escala industrial. Por su parte, Argentina enfrenta el desafío de traducir el potencial que tiene en un sendero sostenido de desarrollo. Para que el etanol prospere, es indispensable avanzar hacia un marco regulatorio previsible y consistente, que combine objetivos ambientales con eficiencia económica, reduzca la incertidumbre y permita planificar inversiones a largo plazo.

El Programa de Buenas Prácticas Agropecuarias es una muestra de la importancia que tiene para la Provincia la producción sustentable. En este caso, fueron beneficiados 235 productores, principalmente del cinturón verde.

El ministro de Bioagroindustria, Sergio Busso, hizo entrega de aportes correspondientes al programa de Buenas Prácticas Agropecuarias (BPAs) a 235 productores frutihortícolas. El monto total de los aportes fue de $91.650.000.

En esta edición, el Consejo Consultivo determinó otorgar el doble de la cantidad de puntos para las prácticas hortícolas en comparación con la edición anterior, lo que implica duplicar el monto de los aportes. A su vez, desde el Ministerio se trabaja articuladamente con Aproduco -Asociación de Productores Hortícolas de la Provincia de Córdoba-, con el objetivo de acompañar a los productores de este sector.

El objetivo de Buenas Prácticas Agropecuarias es promover la adopción de prácticas responsables en el agro. También busca contribuir al desarrollo sostenible, generar un cambio cultural en el sistema productivo y la incorporación de nuevas tecnologías y saberes a través de la capacitación y el asociativismo.

“Este programa reconoce y estimula a los productores que hacen las cosas bien en el campo. Además, es un programa muy integrador, ya que participan grandes, medianos y pequeños productores”, expresó el ministro Busso.

El Gobierno de la Provincia de Córdoba busca impulsar el programa como una herramienta que articula incentivos concretos y fomenta la adopción sistemática de buenas prácticas en todo el territorio provincial. Continúa invirtiendo para producir más y mejor, incentivando a los productores y sumando equipamiento para mejorar la infraestructura rural.

Por otro lado, es importante recordar que los beneficiarios del programa BPAs obtienen un 5% de descuento en el Impuesto Inmobiliario Rural.

Riesgo agropecuario

Además, el ministro destacó la implementación de un fondo propio de emergencia agropecuaria para pequeños productores. Se trata del Programa para Mitigar Efectos Adversos en el Marco de la Emergencia y/o Desastre Agropecuario, que tiene como objetivo brindar atención en situaciones críticas ocasionadas por fenómenos climáticos, telúricos, biológicos o físicos, imprevisibles o inevitables, que afecten la capacidad productiva del sector y su infraestructura de trabajo.

El ministro resaltó la importancia de esta iniciativa: “Es la primera vez que vamos a tener un fondo con recursos propios para acompañar a aquellos productores pequeños que tengan un evento climático que le afecte la producción. Es un avance enorme”.

El programa incluye recursos financieros destinados a facilitar el acceso al crédito mediante subsidios de tasas, aportes no reintegrables y apoyos para recomponer la situación productiva frente a eventos climáticos adversos.

Acompañaron al ministro el viceintendente de la ciudad a cargo del Ejecutivo, Javier Pretto; legisladoras, concejales, el director de Fortalecimiento Productivo Regional y coordinador de BPAs, Santiago Dellarossa, entre otros.