La comercialización del trigo argentino 2025/2026 avanza a buen ritmo, traccionada por las compras del sector exportador y por una demanda sostenida de la industria molinera. De concretarse las proyecciones actuales, los embarques podrían alcanzar un volumen histórico, aunque las menores cotizaciones internacionales limitarían el valor total exportado.

La cosecha argentina de trigo 2025/2026 alcanzó un récord con 27,9 millones de toneladas, lo cual resultaría en un incremento, tanto en la molienda local como en las exportaciones. En este contexto, la comercialización del cereal avanza a buen ritmo impulsada por la demanda exportadora y una demanda sostenida de la industria molinera.

De acuerdo con los últimos datos brindados por la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP), en lo que va del ciclo comercial 2025/26 del trigo, las compras del sector exportador han alcanzado 13,6 millones de toneladas correspondientes a la campaña 2025/26, casi 5 millones de toneladas por encima del ciclo anterior. Con exportaciones proyectadas en 18,5 millones de toneladas, el sector exportador debería adquirir casi 5 millones de toneladas adicionales. Mientras que, el sector molinero lleva adquiridas 2,1 millones de toneladas, en línea con igual período del año previo, restándole adquirir 4,9 millones de toneladas para el resto del ciclo comercial, que totalizaría con una molienda de 7 millones de toneladas proyectadas.

En este contexto, el volumen comercializado alcanza el 57% de la producción estimada, apenas 2 puntos porcentuales por debajo del mismo periodo del ciclo previo y a 7 puntos porcentuales por debajo del promedio de las últimas cinco campañas.

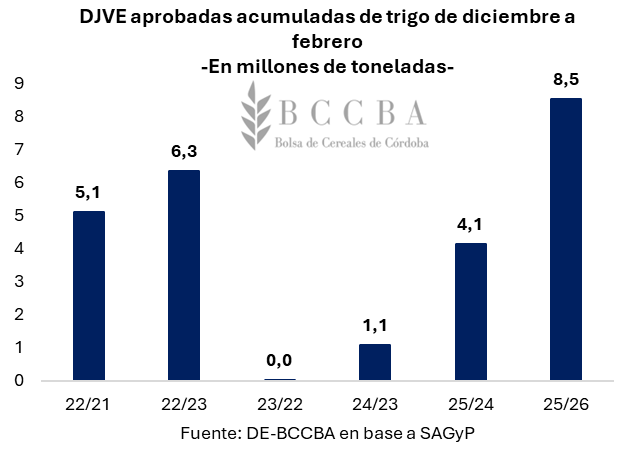

En línea con las mayores compras del sector exportador, hasta febrero se registraron Declaraciones Juradas de Venta al Exterior (DJVE) por 8,5 millones de toneladas de trigo pan, lo que representa el 31% de la producción estimada para dicha campaña. Este volumen evidencia un crecimiento del 106% con respecto a las DJVE registradas y aprobadas durante el mismo periodo del ciclo previo, ubicándose en los valores más elevados de los últimos años.

En términos fiscales, en lo transcurrido del ciclo comercial se llevaría recaudado en concepto de derechos de exportación aproximadamente USD 132 millones, lo que representa un aumento del 23% interanual para el mismo periodo, a pesar de haber regido una alícuota mayor de derechos de exportación (12%) respecto a la actual (7,5%), dicho crecimiento fiscal se le atribuye al dinamismo alcanzado por un mayor volumen registrado del cereal.

Las exportaciones para la campaña actual se proyectan en 18,5 millones de toneladas, lo que representaría el mayor volumen exportado de la historia. Este nivel de ventas al exterior se traduciría en un ingreso de divisas por alrededor de USD 3.900 millones. Sin embargo, a pesar del récord en volumen exportado, los ingresos no se ubicarían en el mismo sentido debido a las menores cotizaciones del cereal en los mercados internacionales.

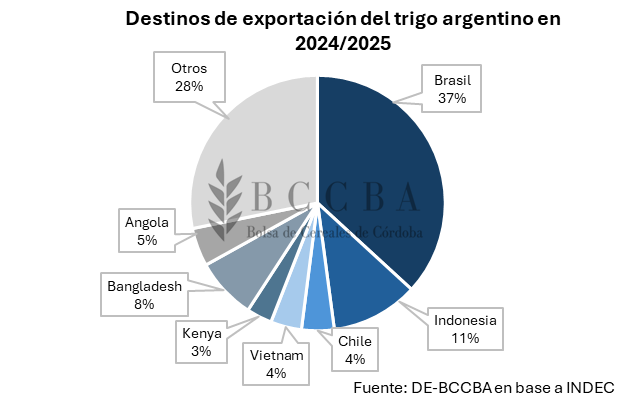

Respecto a los destinos de exportación, durante la campaña 2024/2025 el trigo argentino se dirigió principalmente a Brasil con el 37% de las compras totales. En segundo lugar, se ubicó Indonesia con el 11%, seguido por Bangladesh con el 8% y Angola con el 5%. Con una participación menor se posicionaron Vietnam y Chile con el 4% de la participación cada uno y Kenya con el 3%. Mientras que, el 28% restante se distribuyó entre diversos países con participaciones individuales menores al 1%.

En lo que va de la campaña 2025/2026, se observa una mayor participación de mercados asiáticos: Bangladesh, Vietnam e Indonesia concentraron el 21%, 20% y 16% de las exportaciones argentinas de trigo, respectivamente. Brasil, por su parte, representa el 9% de las ventas de trigo argentino, ocupando el cuarto lugar. Sin embargo, esta situación se irá modificando a medida que avance el ciclo comercial que se extiende hasta el mes de noviembre.

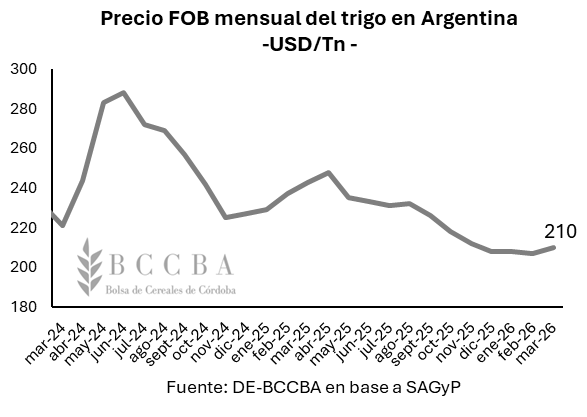

En el plano de las cotizaciones, la amplia disponibilidad de trigo tanto en el mercado local como internacional se refleja en una tendencia bajista en los precios. En este contexto, Argentina mantiene uno de los valores FOB más bajos entre los principales exportadores, lo que le permite sostener su competitividad frente a otros competidores en el mercado internacional dado las distancias y sus consiguientes costos de fletes. En lo que va de marzo, la cotización FOB del trigo argentino publicado por SAGyP se ubicaría en torno a los USD 210 por tonelada.

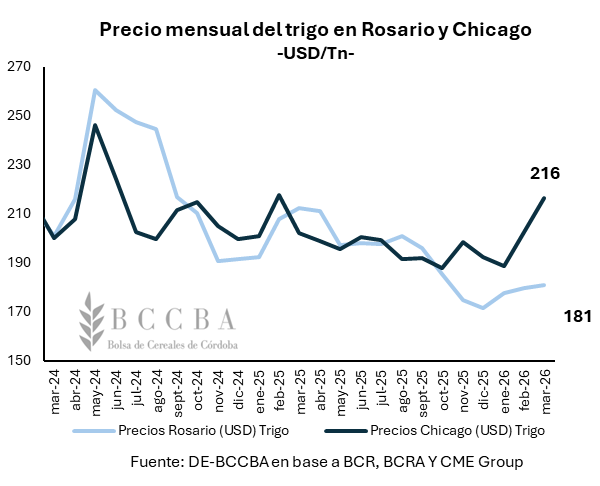

En el mercado local, el precio del cereal en Rosario para marzo se posicionaría en USD 181 por tonelada, lo que representa una caída del 15% respecto al mismo periodo del año previo. Por su parte, la cotización en Chicago se encuentra en un terreno más sostenido, alcanzando los USD 216 por toneladas, USD 14 por encima del valor registrado el año anterior.

El monto total de divisas ingresadas por el sector al MLC se proyecta prácticamente estable en 2026. En materia de DEX, con las alícuotas vigentes, la recaudación se estima en US$ 4.650 millones.

Tras varios ciclos atravesados por restricciones climáticas y vaivenes productivos, la campaña 2025/26 aparece como una revancha para el agro argentino. Las estimaciones ubican la producción total de granos en 160 Mt, consolidando un escenario de fuerte recuperación. La cosecha fina dejó números récord tanto en trigo (29,5 Mt) como en cebada (5,6 Mt), y las estimaciones de la cosecha gruesa dejan también un máximo para el maíz (62 Mt), en tanto el girasol tocaría su cosecha más alta del siglo (6,6 Mt). La soja queda por debajo de registros anteriores en términos de toneladas totales (48 Mt) pero mayormente explicado por una menor superficie, ya que los rindes se estiman superiores a los de la campaña pasada.

Este salto en la oferta tendría su correlato en el frente externo: las exportaciones de granos y derivados podrían trepar a 113 Mt, un volumen sin precedentes que superaría en casi 10 Mt el récord previo de la campaña 2018/19, impulsado por un máximo histórico en los despachos de granos. En este contexto, y considerando los precios de exportación vigentes para cada producto, se proyecta que el ingreso de divisas del sector en el Mercado Libre de Cambios alcance US$ 34.530 millones en 2026.

Este número sería prácticamente idéntico al del año 2025: el sector Cereales y Oleaginosas aportó US$ 34.600 millones en el MLC según datos del BCRA. No obstante, contemplando que en los primeros tres meses y medio del año pasado estuvo vigente el llamado “dólar blend” que permitía liquidar el 20% de las exportaciones en el dólar CCL, se estima el total de divisas ingresadas contemplando ambos mercados alcanzó US$ 36.160 millones.

Con relación a los precios, y en base a los valores vigentes a la fecha para el nuevo ciclo, la relativa mejora en el precio promedio de exportación para las oleaginosas y sus derivados industriales se compensa mayormente con las menores cotizaciones que se registran para la exportación de los cereales. Sin embargo, el “adelantamiento” de liquidaciones el último septiembre cuando estuvo vigente la eliminación temporaria de derechos de Exportación (DEX) explican la leve corrección interanual que se estima para el ingreso total de dólares del agro en 2026.

El efecto intertemporal de dicho esquema se observa especialmente en el último trimestre del 2025, cuando el ingreso de divisas del agro tocó mínimos desde 2005 para igual período. La expectativa es que, a partir de marzo, con el ingreso de la cosecha gruesa, la tendencia termine de revertirse y la liquidación mensual de divisas del agro para prácticamente todos los meses que siguen se ubique por encima del promedio del último lustro.

En cuanto a la recaudación por Derechos de Exportación para el año vigente, y tomando en cuenta los seis principales complejos del agro (soja, maíz, trigo, sorgo, cebada y girasol), se proyecta un ingreso para el Estado Nacional de US$ 4.650 millones, prácticamente sin cambios respecto del año pasado. En este sentido, la reciente reducción en las alícuotas para los principales productos del agro compensa el efecto que tuvo en septiembre de 2025 la registración de ventas al exterior libres de retenciones, manteniendo el aporte total del campo en concepto de derechos de exportación relativamente estable. Cabe aclarar que la proyección para el año 2026 se realiza sobre la base de que las alícuotas anunciadas a comienzos de diciembre se mantendrán vigentes durante todo el año próximo.

Producto por producto, el complejo soja aportaría US$ 3.420 millones, apenas por debajo del año 2025 (-6% i.a.). En segundo lugar, se erige el complejo maíz, con US$ 720 millones (+30% i.a.). El trigo se proyecta aporte US$ 300 millones (+21% i.a.). Destaca el aumento en el aporte del complejo girasol producto del mayor volumen proyectado a exportar y mejores precios internacionales, con un estimado de US$ 115 millones (+60% i.a.)

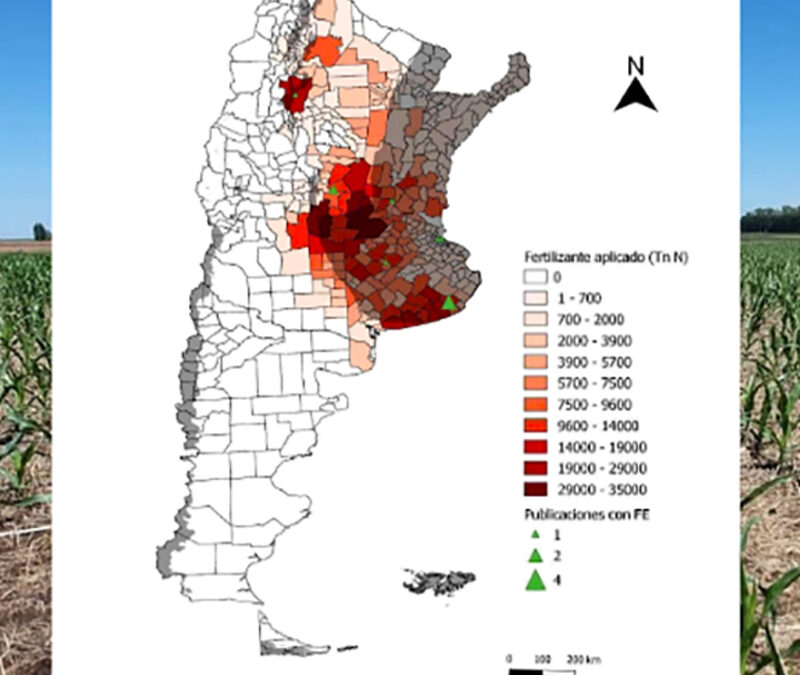

Los fertilizantes nitrogenados son claves para los rindes, pero generan óxido nitroso, un poderoso GEI. Un estudio reveló que Buenos Aires, Córdoba y Santa Fe lideran el ranking de aplicaciones en maíz y trigo, y que el inventario nacional sobreestima un 33% estas emisiones.

El agro argentino genera un gran volumen de gases de efecto invernadero (GEI). Del total, casi 7% es óxido nitroso (N₂O). Este gas daña la capa de ozono, calienta la atmósfera mucho más que el CO2 y se origina en la fertilización nitrogenada. ¿Dónde y en qué cultivos se aplica más N? Por primera vez, un estudio de la FAUBA y otras instituciones mostró que Buenos Aires, Córdoba y Santa Fe encabezan estas fertilizaciones, sobre todo en maíz y trigo. Además, al recalcular las emisiones de N₂O se vio que el inventario nacional de gases 2024 las sobreestimó un 33%. Proponen ajustar el reporte nacional de emisiones.

«Es la primera vez que se recopilan estudios nacionales para generar parámetros locales de emisión de nitroso» (S. Vangeli)

El óxido nitroso es un gas de efecto invernadero 310 veces más potente que el CO₂ y muy dañino para la capa de ozono. Su principal fuente son las fertilizaciones nitrogenadas que se hacen en el agro para sostener los rendimientos. Pese a que es una práctica extendida, aún existen interrogantes: ¿varía entre regiones agrícolas? ¿Y entre cultivos? ¿Es relevante para la producción y el ambiente?

“Hasta este estudio solo conocíamos cuánto fertilizante nitrogenado se aplica a nivel país, pero no cuánto se usa específicamente en cada provincia y en cada cultivo”, dijo Sebastián Vangeli, docente de Manejo y Conservación de Suelos en la FAUBA.

“A partir de datos de la Bolsa de Cereales, de la Secretaría de Agroindustria y de Cámara de la Industria Argentina de Fertilizantes y Agroquímicos, vimos que el 37% del nitrógeno total se aplica en la provincia de Buenos Aires; el 26%, en Córdoba; el 12%, en Santa Fe y el 7%, en Entre Ríos. Esto puede verse con más detalle en el mapa que generamos para las distintas jurisdicciones agrícolas”, informó Sebastián.

Con respecto a los cultivos más fertilizados con N a nivel nacional, el investigador de la FAUBA señaló en primer lugar al maíz, con 34% y luego al trigo, con 23%. A estos los siguen la soja de primera (19%), la cebada (8%) y el girasol (4,5%). El porcentaje restante se reparte entre otros cultivos.

Estos resultados, publicados en la revista científica Ciencia del Suelo, son cruciales para conocer de forma más detallada dónde y cuánto nitrógeno se emite en el país como N2O, y para ajustar el reporte de emisiones a nivel nacional y las políticas climáticas.

Cuentas más claras “Las emisiones de nitroso están incluidas en el Inventario Nacional de Gases de Efecto Invernadero. Sin embargo, desde la FAUBA, el INTA y el ex Ministerio de Agricultura, Ganadería y Pesca detectamos que los valores que se informan son imprecisos porque los datos que se usan para calcularlas no representan la realidad local”, afirmó Vangeli.

Medición de N2O en soja. A pesar de que este cultivo se abastece de N por la simbiosis con la bacteria Rhizobium —que lo fija del aire—, los productores igualmente le aplican fertilizantes nitrogenados. Foto: red-oxido-nitroso.agro.uba.ar

El docente comentó que las cuentas actualmente se realizan sobre la base de dos datos. Por un lado, cuánto fertilizante nitrogenado se aplica en total en el país, lo cual ya fue esclarecido. Por el otro, qué porcentaje del fertilizante aplicado se libera como óxido nitroso. Este valor está tomado de la bibliografía internacional y, por lo tanto, no refleja características locales de nuestros suelos, climas o manejos agronómicos.

El equipo logró aumentar la precisión de este parámetro. “Generamos porcentajes diferentes para distintas jurisdicciones a partir de datos de 26 estudios nacionales entre 2012 y 2018, que informaban emisiones de nitroso a campo. Estos ‘nuevos’ parámetros estuvieron hasta un 25% por debajo del usado en el inventario. Sin duda, va a servir para mejorar la base de datos y el inventario”, destacó Sebastián.

Cumplir los compromisos Vangeli reconoció que “aunque en los últimos años, los investigadores de las universidades, el CONICET o el INTA realizamos grandes esfuerzos en el tema, creemos que la tarea aún no terminó. Nuestros parámetros deben ser más robustos. Cuando lo logremos, vamos a poder proponerlos a la Subsecretaría de Ambiente para su uso”.

El investigador de la FAUBA advirtió que como parte del Acuerdo de París, la Argentina está obligada a presentar un Informe Bienal de Transparencia que incluye un inventario de emisiones siguiendo las guías del IPCC y planes de mitigación.

“Si queremos cumplir con los compromisos como corresponde, va a ser fundamental trabajar con más detalle y en conjunto con los productores para disminuir el nivel de emisión de óxido nitroso que tenemos”, enfatizó.

Aliados clave Sebastián Vangeli explicó que aunque el agro emite el 40% de los GEI nacionales, los productores priorizan los rendimientos por sobre las emisiones. “Quizás productivamente no les importan tanto las pérdidas de nitrógeno por esta vía o el calentamiento global. Pero sí les interesa implementar manejos que mejoren la eficiencia productiva de sus campos”.

Y las alternativas estarían al alcance de la mano. “Estrategias como aplicar los fertilizantes en distintas etapas de crecimiento, o fertilizantes de liberación controlada haría que los cultivos absorban más nitrógeno, y así se reducirían las emisiones de nitroso. Los productores se beneficiarían económicamente y a la vez contribuirían a mitigar el cambio climático”, sostuvo.

A modo de cierre, Vangeli hizo hincapié en que “este es un trabajo en conjunto en el que todos pueden contribuir, desde la producción hasta la investigación. Nuestro grupo de trabajo interinstitucional está comprometido y va a seguir avanzando en esta línea”.

Un informe del USDA encendió la alerta: Argentina exportaría 29 millones de toneladas de harina de soja en 2025/26, mientras Brasil proyecta 25,5 millones y, junto a EE.UU., ya supera las 42 millones en conjunto, poniendo en riesgo el liderazgo local

La Argentina podría estar cerca de perder uno de los pocos liderazgos globales que todavía conserva en el complejo sojero: la exportación de harina de soja. Así lo advierte Javier Preciado Patiño, ex subsecretario de Mercados Agropecuarios de la Nación, al analizar los últimos datos del informe WASDE del Departamento de Agricultura de los Estados Unidos (USDA).

Según el reporte, Brasil exportaría en la campaña 2025/26 unas 25,5 millones de toneladas de harina de soja. La cifra fue ajustada al alza mes a mes y ya se ubica apenas 3,5 millones de toneladas por debajo de la proyección para la Argentina, que el organismo estadounidense estima en 29 millones.

Aunque el USDA toma un año comercial distinto al argentino, la tendencia es clara: tanto Brasil como Estados Unidos vienen incrementando sus exportaciones de harina, mientras Argentina permanece estancada.

El contraste con el pasado es elocuente. En la campaña 2015/16, cuando el país alcanzó su pico productivo, la Argentina exportó 31 millones de toneladas de harina de soja, de acuerdo con el USDA. En ese mismo período, Estados Unidos y Brasil en conjunto colocaban 24 millones.

Hoy el escenario se invirtió. Argentina se mantiene en torno a las 29 millones de toneladas, sin haber superado aquel máximo, mientras que Brasil y Estados Unidos ya superan ampliamente los 42 millones en conjunto, acercándose a los 44 millones.

En el caso de Estados Unidos, el giro responde en parte a su vínculo comercial con China y a la necesidad de sostener el mercado interno de soja para los farmers. La estrategia apunta a desacelerar el perfil de exportador de poroto y potenciar la colocación de harina, especialmente en el sudeste asiático, con acuerdos en negociación con India y Vietnam. A esto se suma la política de biocombustibles.

Brasil, por su parte, enfrenta una fuerte dependencia de China como comprador de poroto. Con un potencial exportador de alrededor de 114 millones de toneladas de soja, el gigante sudamericano comenzó a profundizar su proceso de industrialización y a expandir la molienda. El resultado es un mayor volumen de harina destinado, en gran medida, a los mismos destinos que tradicionalmente abastece la Argentina.

Para Preciado Patiño, el riesgo de perder el liderazgo en harina es “casi inminente” si no se adoptan medidas que fortalezcan la competitividad industrial. En ese marco, vuelve a escena la discusión sobre los derechos de exportación y el diferencial arancelario.

El interrogante es claro: ¿Cuál es la razón para mantener determinados diferenciales entre soja, trigo, maíz y girasol si el objetivo histórico fue promover el agregado de valor local?

Una alternativa, según el análisis, sería acercar o equiparar los derechos de exportación con los de los cereales, si no es posible eliminarlos, para aliviar la carga sobre el complejo sojero industrial. Otra vía complementaria es profundizar el uso del aceite de soja en biocombustibles.

Se sembraron 240 mil hectáreas y el volumen producido sería de 584 mil toneladas. El valor bruto de la producción provincial alcanzaría un máximo de USD 275 millones. En promedio, estiman una rentabilidad por el cultivo en la provincia superior al 10%.

Para la campaña 2025/26, el Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba (DIA-BCCBA) estimó en su último informe una superficie sembrada de casi 240 mil hectáreas, cifra récord para la provincia, al igual que la producción que se situaría en 584 mil toneladas. De esta manera, con este volumen de área y producción alcanzado se triplicaría el promedio histórico.

Valor Bruto de la Producción (VBP) Indica el reporte que hasta la campaña 2023/24 el valor bruto de la producción (VBP) se ubicaba en USD 60,7 millones en promedio. Mientras que, a partir del incremento en la producción de la oleaginosa evidenciada desde la campaña 2024/25, el VBP aumento un 325% posicionándose en USD 257,8 millones. En particular, para la campaña 2025/26, el VBP sería de USD 275 millones, el valor más alto de la serie, de consolidarse una producción récord, y con un precio FOB esperado a la cosecha que rondaría los USD 470 la tonelada.

Rentabilidad agrícola del girasol en Córdoba En base a un planteo técnico promedio, un rendimiento provincial que se posicionaría en 24,6 qq/ha y un precio disponible de USD 414,4 por tonelada esperado a cosecha, la rentabilidad del girasol para la campaña 2025/26 sería de 10,6%, mejorando en 6,5 puntos porcentuales respecto al ciclo previo.

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR) mostró en enero una suba mensual desestacionalizada del 1,2% y se ubicó 13,3% por encima del nivel de igual mes del año anterior, según el informe elaborado por la Bolsa de Comercio de Rosario.

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró en enero un incremento mensual del 1,2% respecto de diciembre, alcanzando un nuevo máximo histórico. En la comparación interanual, el indicador se ubicó 13,3% por encima del nivel observado en enero de 2025.

De las doce series que componen el índice, siete mostraron variaciones mensuales positivas y cinco registraron retrocesos. Todas las series fueron ajustadas por estacionalidad y por valores irregulares extremos, lo que permite realizar comparaciones intermensuales consistentes. El principal aporte al crecimiento del índice provino nuevamente del avance mensual de labores agrícolas, que registró una suba del 2,8% respecto de diciembre, en un contexto de producción récord de los cultivos de invierno.

También se observaron incrementos en la molienda de trigo (1,2%) y de cebada (3,3%), mientras que la molienda de girasol avanzó 2,2% en el mes. La faena de porcinos mostró una suba mensual del 1,1% y la producción de leche creció 0,4% respecto del último mes del año. En el sector de biocombustibles, se estima que la elaboración de biodiesel registró un incremento del 0,9% mensual.

En contraste, la molienda de soja retrocedió 3% en enero respecto de diciembre. Asimismo, la faena aviar y la faena de bovinos disminuyeron 1,2% y 0,9%, respectivamente. Las exportaciones de los principales complejos agropecuarios registraron una caída mensual del 3,7%, explicada por menores envíos de soja y maíz, mientras que la producción de bioetanol mostró una merma estimada del 2,7%.

En términos interanuales, la producción primaria y las exportaciones sostuvieron el crecimiento del índice, compensando la leve contracción de la actividad agroindustrial. El subíndice IACA-Cultivos registró una suba del 18,9% respecto de enero de 2025, asociada al avance de la cosecha fina y a una mayor producción de girasol. Por su parte, el subíndice de agroexportación mostró un incremento interanual del 10,7%, impulsado por mayores volúmenes exportados de trigo, cebada y girasol y por la evolución de los precios de exportación de la carne.

En sentido contrario, el subíndice IACA-Agroindustrial presentó una disminución interanual del 0,5%, debido principalmente a menores niveles de faena bovina y de molienda de soja, que no lograron ser compensados por el incremento en la faena de porcinos, la molienda de girasol y la producción de leche.

En el detalle sectorial, el IACA-Cultivos mostró en enero una variación mensual desestacionalizada del 1,3%, encadenando cuatro meses consecutivos de subas. La implantación de los principales cultivos de la campaña gruesa avanzó hacia sus etapas finales a nivel nacional, mientras que en trigo y cebada se completaron cosechas con elevados niveles de producción.

En el componente agroindustrial, la actividad registró una baja mensual del 0,5%. La molienda conjunta de los principales cereales y oleaginosas mostró una caída desestacionalizada del 1,1%, con un retroceso del 3% en el procesamiento de soja y subas en girasol, trigo y cebada. El subíndice de faena descendió 0,6% en el mes, con una baja del 0,9% en bovinos y del 1,2% en aves, mientras que la faena porcina continuó en alza.

En el sector lácteo, la producción mostró una variación mensual positiva del 0,4%, acumulando veintidós meses consecutivos de crecimiento. En biocombustibles, la producción conjunta de biodiesel y bioetanol registró una caída estimada del 0,9%, resultado de una merma en bioetanol que no logró ser compensada por el incremento en biodiesel.

Finalmente, el subíndice de agroexportación mostró una contracción mensual del 3,7%, luego de seis meses de crecimiento acumulado del 30%. La caída respondió principalmente a menores exportaciones de soja y maíz, mientras que los complejos trigo, cebada y girasol registraron elevados volúmenes de embarques en el mes.