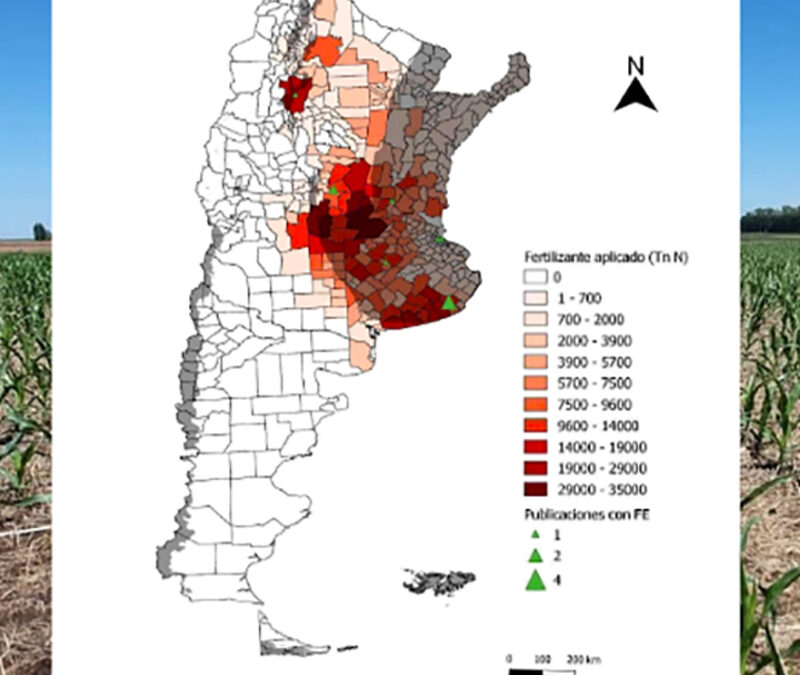

Los fertilizantes nitrogenados son claves para los rindes, pero generan óxido nitroso, un poderoso GEI. Un estudio reveló que Buenos Aires, Córdoba y Santa Fe lideran el ranking de aplicaciones en maíz y trigo, y que el inventario nacional sobreestima un 33% estas emisiones.

El agro argentino genera un gran volumen de gases de efecto invernadero (GEI). Del total, casi 7% es óxido nitroso (N₂O). Este gas daña la capa de ozono, calienta la atmósfera mucho más que el CO2 y se origina en la fertilización nitrogenada. ¿Dónde y en qué cultivos se aplica más N? Por primera vez, un estudio de la FAUBA y otras instituciones mostró que Buenos Aires, Córdoba y Santa Fe encabezan estas fertilizaciones, sobre todo en maíz y trigo. Además, al recalcular las emisiones de N₂O se vio que el inventario nacional de gases 2024 las sobreestimó un 33%. Proponen ajustar el reporte nacional de emisiones.

«Es la primera vez que se recopilan estudios nacionales para generar parámetros locales de emisión de nitroso» (S. Vangeli)

El óxido nitroso es un gas de efecto invernadero 310 veces más potente que el CO₂ y muy dañino para la capa de ozono. Su principal fuente son las fertilizaciones nitrogenadas que se hacen en el agro para sostener los rendimientos. Pese a que es una práctica extendida, aún existen interrogantes: ¿varía entre regiones agrícolas? ¿Y entre cultivos? ¿Es relevante para la producción y el ambiente?

“Hasta este estudio solo conocíamos cuánto fertilizante nitrogenado se aplica a nivel país, pero no cuánto se usa específicamente en cada provincia y en cada cultivo”, dijo Sebastián Vangeli, docente de Manejo y Conservación de Suelos en la FAUBA.

“A partir de datos de la Bolsa de Cereales, de la Secretaría de Agroindustria y de Cámara de la Industria Argentina de Fertilizantes y Agroquímicos, vimos que el 37% del nitrógeno total se aplica en la provincia de Buenos Aires; el 26%, en Córdoba; el 12%, en Santa Fe y el 7%, en Entre Ríos. Esto puede verse con más detalle en el mapa que generamos para las distintas jurisdicciones agrícolas”, informó Sebastián.

Con respecto a los cultivos más fertilizados con N a nivel nacional, el investigador de la FAUBA señaló en primer lugar al maíz, con 34% y luego al trigo, con 23%. A estos los siguen la soja de primera (19%), la cebada (8%) y el girasol (4,5%). El porcentaje restante se reparte entre otros cultivos.

Estos resultados, publicados en la revista científica Ciencia del Suelo, son cruciales para conocer de forma más detallada dónde y cuánto nitrógeno se emite en el país como N2O, y para ajustar el reporte de emisiones a nivel nacional y las políticas climáticas.

Cuentas más claras “Las emisiones de nitroso están incluidas en el Inventario Nacional de Gases de Efecto Invernadero. Sin embargo, desde la FAUBA, el INTA y el ex Ministerio de Agricultura, Ganadería y Pesca detectamos que los valores que se informan son imprecisos porque los datos que se usan para calcularlas no representan la realidad local”, afirmó Vangeli.

Medición de N2O en soja. A pesar de que este cultivo se abastece de N por la simbiosis con la bacteria Rhizobium —que lo fija del aire—, los productores igualmente le aplican fertilizantes nitrogenados. Foto: red-oxido-nitroso.agro.uba.ar

El docente comentó que las cuentas actualmente se realizan sobre la base de dos datos. Por un lado, cuánto fertilizante nitrogenado se aplica en total en el país, lo cual ya fue esclarecido. Por el otro, qué porcentaje del fertilizante aplicado se libera como óxido nitroso. Este valor está tomado de la bibliografía internacional y, por lo tanto, no refleja características locales de nuestros suelos, climas o manejos agronómicos.

El equipo logró aumentar la precisión de este parámetro. “Generamos porcentajes diferentes para distintas jurisdicciones a partir de datos de 26 estudios nacionales entre 2012 y 2018, que informaban emisiones de nitroso a campo. Estos ‘nuevos’ parámetros estuvieron hasta un 25% por debajo del usado en el inventario. Sin duda, va a servir para mejorar la base de datos y el inventario”, destacó Sebastián.

Cumplir los compromisos Vangeli reconoció que “aunque en los últimos años, los investigadores de las universidades, el CONICET o el INTA realizamos grandes esfuerzos en el tema, creemos que la tarea aún no terminó. Nuestros parámetros deben ser más robustos. Cuando lo logremos, vamos a poder proponerlos a la Subsecretaría de Ambiente para su uso”.

El investigador de la FAUBA advirtió que como parte del Acuerdo de París, la Argentina está obligada a presentar un Informe Bienal de Transparencia que incluye un inventario de emisiones siguiendo las guías del IPCC y planes de mitigación.

“Si queremos cumplir con los compromisos como corresponde, va a ser fundamental trabajar con más detalle y en conjunto con los productores para disminuir el nivel de emisión de óxido nitroso que tenemos”, enfatizó.

Aliados clave Sebastián Vangeli explicó que aunque el agro emite el 40% de los GEI nacionales, los productores priorizan los rendimientos por sobre las emisiones. “Quizás productivamente no les importan tanto las pérdidas de nitrógeno por esta vía o el calentamiento global. Pero sí les interesa implementar manejos que mejoren la eficiencia productiva de sus campos”.

Y las alternativas estarían al alcance de la mano. “Estrategias como aplicar los fertilizantes en distintas etapas de crecimiento, o fertilizantes de liberación controlada haría que los cultivos absorban más nitrógeno, y así se reducirían las emisiones de nitroso. Los productores se beneficiarían económicamente y a la vez contribuirían a mitigar el cambio climático”, sostuvo.

A modo de cierre, Vangeli hizo hincapié en que “este es un trabajo en conjunto en el que todos pueden contribuir, desde la producción hasta la investigación. Nuestro grupo de trabajo interinstitucional está comprometido y va a seguir avanzando en esta línea”.

Un informe del USDA encendió la alerta: Argentina exportaría 29 millones de toneladas de harina de soja en 2025/26, mientras Brasil proyecta 25,5 millones y, junto a EE.UU., ya supera las 42 millones en conjunto, poniendo en riesgo el liderazgo local

La Argentina podría estar cerca de perder uno de los pocos liderazgos globales que todavía conserva en el complejo sojero: la exportación de harina de soja. Así lo advierte Javier Preciado Patiño, ex subsecretario de Mercados Agropecuarios de la Nación, al analizar los últimos datos del informe WASDE del Departamento de Agricultura de los Estados Unidos (USDA).

Según el reporte, Brasil exportaría en la campaña 2025/26 unas 25,5 millones de toneladas de harina de soja. La cifra fue ajustada al alza mes a mes y ya se ubica apenas 3,5 millones de toneladas por debajo de la proyección para la Argentina, que el organismo estadounidense estima en 29 millones.

Aunque el USDA toma un año comercial distinto al argentino, la tendencia es clara: tanto Brasil como Estados Unidos vienen incrementando sus exportaciones de harina, mientras Argentina permanece estancada.

El contraste con el pasado es elocuente. En la campaña 2015/16, cuando el país alcanzó su pico productivo, la Argentina exportó 31 millones de toneladas de harina de soja, de acuerdo con el USDA. En ese mismo período, Estados Unidos y Brasil en conjunto colocaban 24 millones.

Hoy el escenario se invirtió. Argentina se mantiene en torno a las 29 millones de toneladas, sin haber superado aquel máximo, mientras que Brasil y Estados Unidos ya superan ampliamente los 42 millones en conjunto, acercándose a los 44 millones.

En el caso de Estados Unidos, el giro responde en parte a su vínculo comercial con China y a la necesidad de sostener el mercado interno de soja para los farmers. La estrategia apunta a desacelerar el perfil de exportador de poroto y potenciar la colocación de harina, especialmente en el sudeste asiático, con acuerdos en negociación con India y Vietnam. A esto se suma la política de biocombustibles.

Brasil, por su parte, enfrenta una fuerte dependencia de China como comprador de poroto. Con un potencial exportador de alrededor de 114 millones de toneladas de soja, el gigante sudamericano comenzó a profundizar su proceso de industrialización y a expandir la molienda. El resultado es un mayor volumen de harina destinado, en gran medida, a los mismos destinos que tradicionalmente abastece la Argentina.

Para Preciado Patiño, el riesgo de perder el liderazgo en harina es “casi inminente” si no se adoptan medidas que fortalezcan la competitividad industrial. En ese marco, vuelve a escena la discusión sobre los derechos de exportación y el diferencial arancelario.

El interrogante es claro: ¿Cuál es la razón para mantener determinados diferenciales entre soja, trigo, maíz y girasol si el objetivo histórico fue promover el agregado de valor local?

Una alternativa, según el análisis, sería acercar o equiparar los derechos de exportación con los de los cereales, si no es posible eliminarlos, para aliviar la carga sobre el complejo sojero industrial. Otra vía complementaria es profundizar el uso del aceite de soja en biocombustibles.

Se sembraron 240 mil hectáreas y el volumen producido sería de 584 mil toneladas. El valor bruto de la producción provincial alcanzaría un máximo de USD 275 millones. En promedio, estiman una rentabilidad por el cultivo en la provincia superior al 10%.

Para la campaña 2025/26, el Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba (DIA-BCCBA) estimó en su último informe una superficie sembrada de casi 240 mil hectáreas, cifra récord para la provincia, al igual que la producción que se situaría en 584 mil toneladas. De esta manera, con este volumen de área y producción alcanzado se triplicaría el promedio histórico.

Valor Bruto de la Producción (VBP) Indica el reporte que hasta la campaña 2023/24 el valor bruto de la producción (VBP) se ubicaba en USD 60,7 millones en promedio. Mientras que, a partir del incremento en la producción de la oleaginosa evidenciada desde la campaña 2024/25, el VBP aumento un 325% posicionándose en USD 257,8 millones. En particular, para la campaña 2025/26, el VBP sería de USD 275 millones, el valor más alto de la serie, de consolidarse una producción récord, y con un precio FOB esperado a la cosecha que rondaría los USD 470 la tonelada.

Rentabilidad agrícola del girasol en Córdoba En base a un planteo técnico promedio, un rendimiento provincial que se posicionaría en 24,6 qq/ha y un precio disponible de USD 414,4 por tonelada esperado a cosecha, la rentabilidad del girasol para la campaña 2025/26 sería de 10,6%, mejorando en 6,5 puntos porcentuales respecto al ciclo previo.

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR) mostró en enero una suba mensual desestacionalizada del 1,2% y se ubicó 13,3% por encima del nivel de igual mes del año anterior, según el informe elaborado por la Bolsa de Comercio de Rosario.

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró en enero un incremento mensual del 1,2% respecto de diciembre, alcanzando un nuevo máximo histórico. En la comparación interanual, el indicador se ubicó 13,3% por encima del nivel observado en enero de 2025.

De las doce series que componen el índice, siete mostraron variaciones mensuales positivas y cinco registraron retrocesos. Todas las series fueron ajustadas por estacionalidad y por valores irregulares extremos, lo que permite realizar comparaciones intermensuales consistentes. El principal aporte al crecimiento del índice provino nuevamente del avance mensual de labores agrícolas, que registró una suba del 2,8% respecto de diciembre, en un contexto de producción récord de los cultivos de invierno.

También se observaron incrementos en la molienda de trigo (1,2%) y de cebada (3,3%), mientras que la molienda de girasol avanzó 2,2% en el mes. La faena de porcinos mostró una suba mensual del 1,1% y la producción de leche creció 0,4% respecto del último mes del año. En el sector de biocombustibles, se estima que la elaboración de biodiesel registró un incremento del 0,9% mensual.

En contraste, la molienda de soja retrocedió 3% en enero respecto de diciembre. Asimismo, la faena aviar y la faena de bovinos disminuyeron 1,2% y 0,9%, respectivamente. Las exportaciones de los principales complejos agropecuarios registraron una caída mensual del 3,7%, explicada por menores envíos de soja y maíz, mientras que la producción de bioetanol mostró una merma estimada del 2,7%.

En términos interanuales, la producción primaria y las exportaciones sostuvieron el crecimiento del índice, compensando la leve contracción de la actividad agroindustrial. El subíndice IACA-Cultivos registró una suba del 18,9% respecto de enero de 2025, asociada al avance de la cosecha fina y a una mayor producción de girasol. Por su parte, el subíndice de agroexportación mostró un incremento interanual del 10,7%, impulsado por mayores volúmenes exportados de trigo, cebada y girasol y por la evolución de los precios de exportación de la carne.

En sentido contrario, el subíndice IACA-Agroindustrial presentó una disminución interanual del 0,5%, debido principalmente a menores niveles de faena bovina y de molienda de soja, que no lograron ser compensados por el incremento en la faena de porcinos, la molienda de girasol y la producción de leche.

En el detalle sectorial, el IACA-Cultivos mostró en enero una variación mensual desestacionalizada del 1,3%, encadenando cuatro meses consecutivos de subas. La implantación de los principales cultivos de la campaña gruesa avanzó hacia sus etapas finales a nivel nacional, mientras que en trigo y cebada se completaron cosechas con elevados niveles de producción.

En el componente agroindustrial, la actividad registró una baja mensual del 0,5%. La molienda conjunta de los principales cereales y oleaginosas mostró una caída desestacionalizada del 1,1%, con un retroceso del 3% en el procesamiento de soja y subas en girasol, trigo y cebada. El subíndice de faena descendió 0,6% en el mes, con una baja del 0,9% en bovinos y del 1,2% en aves, mientras que la faena porcina continuó en alza.

En el sector lácteo, la producción mostró una variación mensual positiva del 0,4%, acumulando veintidós meses consecutivos de crecimiento. En biocombustibles, la producción conjunta de biodiesel y bioetanol registró una caída estimada del 0,9%, resultado de una merma en bioetanol que no logró ser compensada por el incremento en biodiesel.

Finalmente, el subíndice de agroexportación mostró una contracción mensual del 3,7%, luego de seis meses de crecimiento acumulado del 30%. La caída respondió principalmente a menores exportaciones de soja y maíz, mientras que los complejos trigo, cebada y girasol registraron elevados volúmenes de embarques en el mes.

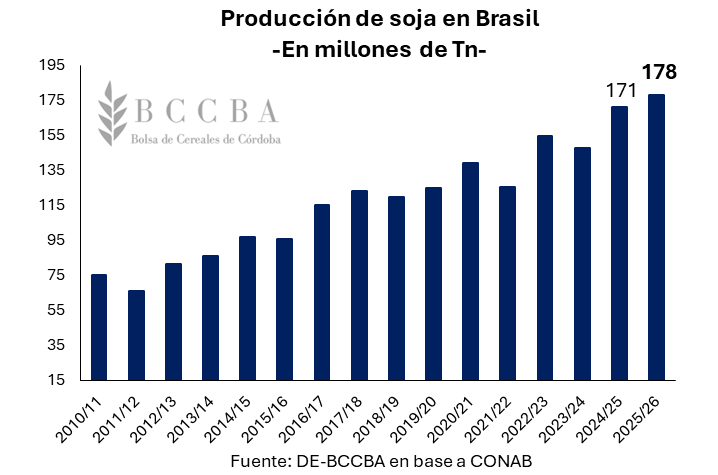

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) estima que 48,4 millones de hectáreas fueron destinadas a la siembra de soja, lo cual implicaría un aumento del 2,3% en comparación al ciclo 2024/25. A la fecha, las labores de cosecha han finalizado sobre el 24,7% del área sembrada, lo cual, exhibe un leve retraso en comparación al promedio de las últimas cinco campañas (27,1%). En cuanto a la producción, se alcanzaría una cosecha récord de aproximadamente 178 millones de toneladas (+3,8% intercampaña).

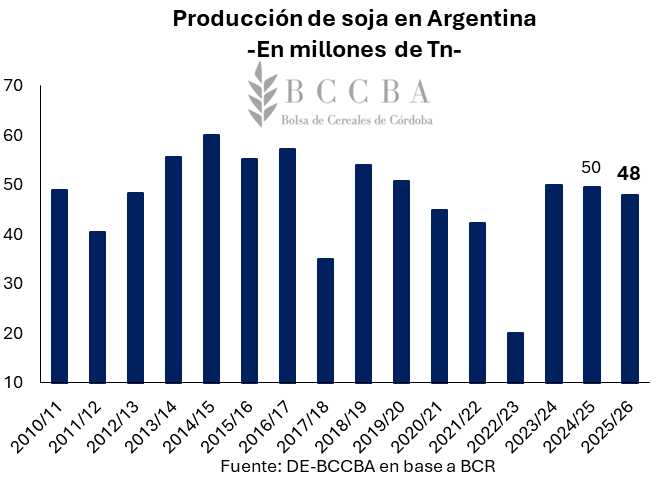

En lo que respecta a Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) proyecta un área sembrada de soja que alcanzaría las 17,4 millones de hectáreas durante el ciclo 2025/26, implicando una caída del 3,3% respecto a la campaña previa (18 Mill Ha). En cuanto a la producción nacional, la Bolsa de Comercio de Rosario (BCR) estima una cosecha de 48 millones de toneladas y, además, señala que lo que suceda con las precipitaciones en los próximos 10 a 15 días será clave para definir el rumbo de la campaña. Es importante destacar que algunas zonas productoras se vieron afectadas por la falta de precipitaciones en el periodo crítico, lo cual podría hacer que los rendimientos sean menores a los esperados.

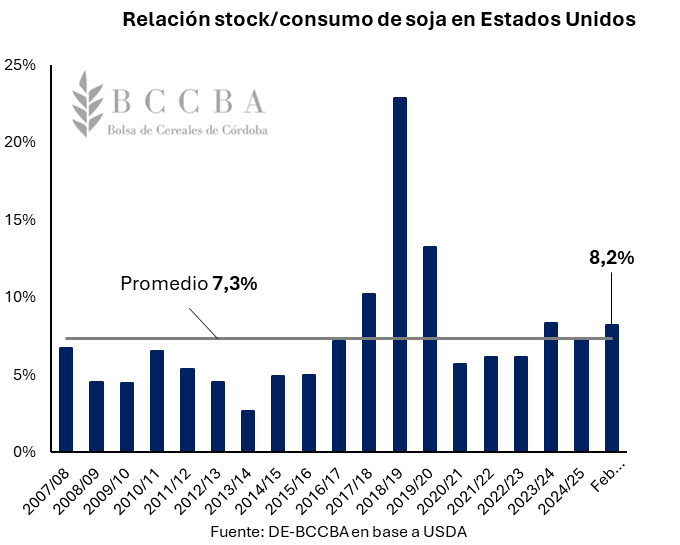

Finalizada la cosecha de soja 2025/26 en los Estados Unidos, el Departamento de Agricultura del país (USDA) no ha realizado nuevas modificaciones en la hoja de balance de dicho país, dejando inalterados los datos observados en enero. Mes en el cual, el organismo norteamericano sorprendió al mercado aumentando los stocks finales de la oleaginosa y dando como resultado una relación stock consumo que se posicionaría en un 8,2%, ubicándose por encima del porcentaje alcanzado durante el ciclo previo y del promedio de las últimas 18 campañas (7,3%).

En el plano mundial, la hoja de balance estimada por el USDA ha exhibido una leve suba intermensual en la relación stock/consumo, la cual se posicionaría en 29,5% (4,5 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados. Por el lado de la producción, se observaría el mayor volumen desde que se tengan registros con un tonelaje que rondaría los 428,2 millones de toneladas, 2,5 millones de toneladas por encima de lo estimado para el mes de enero.Hasta aquí, los fundamentos descriptos no serían muy alentadores en materia de precios, al menos en el corto plazo. No obstante, la política influye en los mercados y aún más desde la vuelta de Donald Trump a la presidencia de los Estados Unidos. En este sentido, el Presidente norteamericano anunció públicamente que China consideraría aumentar sus compras de soja estadounidense hasta alrededor de 20 millones de toneladas correspondientes al ciclo 2025/26 (8 millones de toneladas adicionales a las que ya se había comprometido la potencia asiática a finales del 2025). Este anuncio, fue interpretado por el mercado como una señal de que se esperaría una mayor demanda en el corto plazo, lo cual impulso al alza las cotizaciones en Chicago en alrededor de USD 20/Tn. Además, en lo que va del mes el precio de la oleaginosa promedia los USD 407/Tn, USD 17/Tn por encima de lo operado el mes previo y los fondos especulativos en Chicago continúan comprados en aproximadamente 144.590 contratos de soja.

MAÍZ

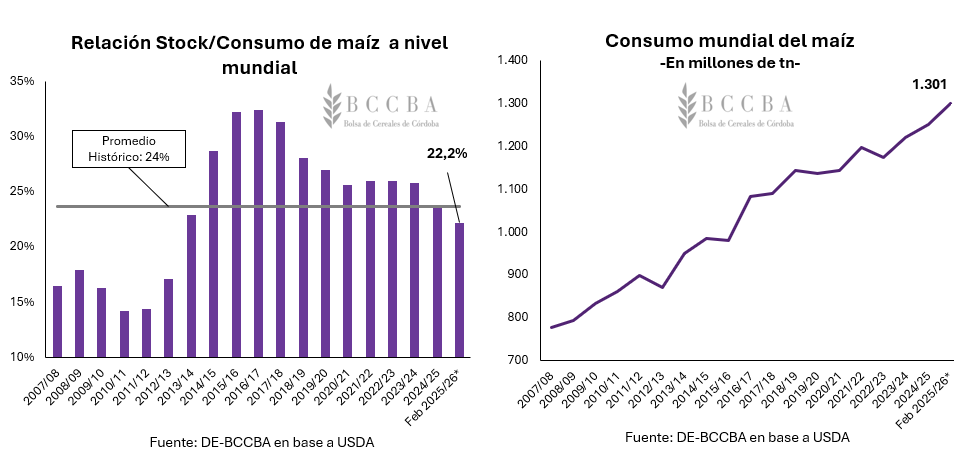

Las estimaciones del mes de febrero del USDA para el caso del maíz, mantuvieron la producción mundial en récord de 1.256 millones de toneladas. Mientras que, la relación stock/consumo ha presentado un leve recorte ubicándose en 22,2% (1,4 pp por debajo del promedio), debiéndose a las 1.300 millones de toneladas récord que el organismo estima de consumo del cereal, impactando negativamente en las existencias finales.

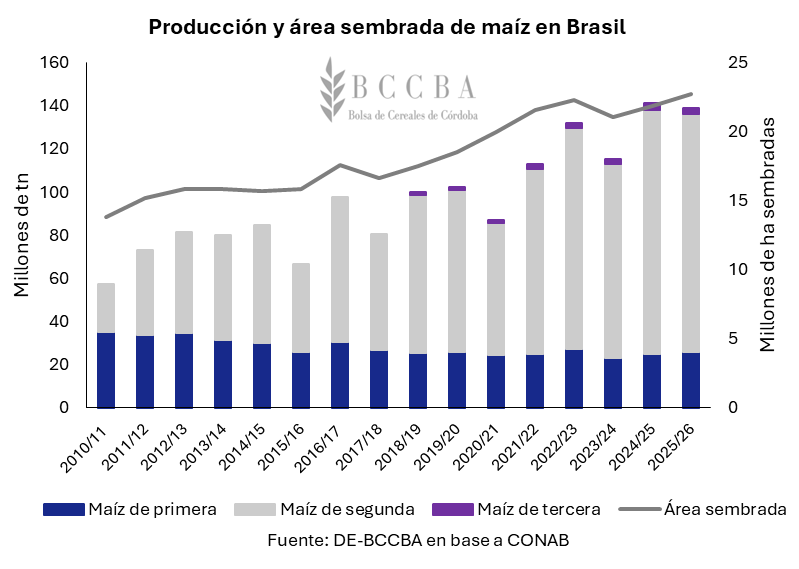

En Brasil, la CONAB estima 22,7 millones de hectáreas destinadas a la siembra del cereal, lo cual implicaría un aumento del 4% por encima de la campaña 2024/25. Por lo tanto, de darse las condiciones esperadas, la producción total se posicionaría en 138,8 millones de toneladas (-1,6% intercampaña). A la fecha, se está cosechando el maíz de primera, cuyas labores presentan un avance del 14,9%, por debajo del promedio de los últimos cinco años y de igual fecha del año pasado.

En cuanto al maíz safrinha, principal competidor del cereal argentino, el organismo estima 110,4 millones de toneladas, 2% por debajo al año previo, con un área destinada de 18 millones de hectáreas y, de las cuales ya se encuentran sembradas el 32,2% del total (6pp por debajo del promedio).

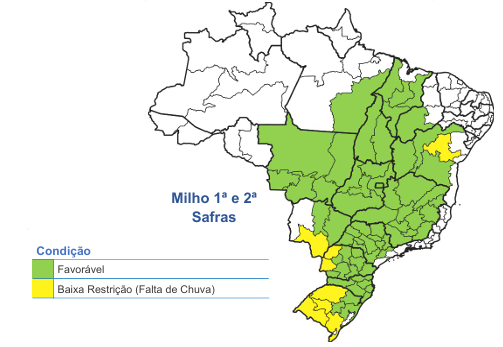

Con respecto a las condiciones climáticas que se están presentando en Brasil, el maíz transita una campaña 2025/26 con un estado mayormente favorable a nivel nacional, impulsado por la presencia de precipitaciones en la mayor parte del área agrícola y una adecuada disponibilidad hídrica para el desarrollo de los cultivos. Si bien persisten focos puntuales de restricción por altas temperaturas y períodos de menor aporte de humedad, el cereal mantiene una condición general estable, con perspectivas productivas que, de sostenerse el escenario climático actual, permitirían consolidar los rindes esperados.

Condiciones hídricas para el maíz en las principales regiones productoras

Fuente: CONAB

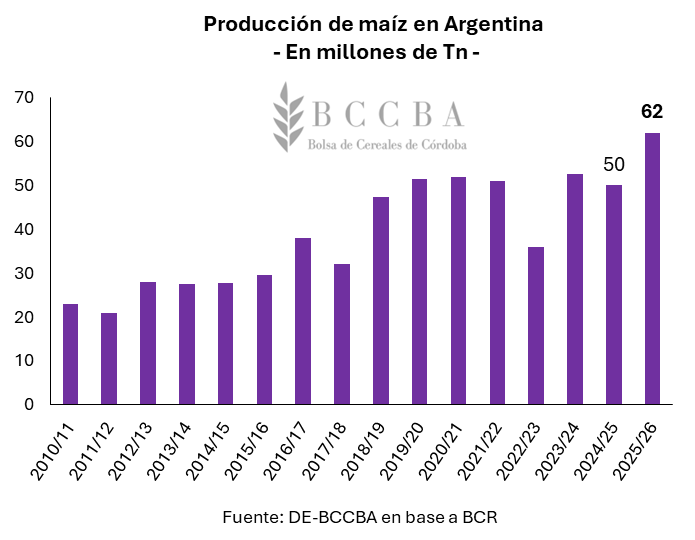

En Argentina, las estimaciones respecto al mes de enero se encuentran sin modificaciones en cuanto al maíz. Por su parte, la Bolsa de Comercio de Rosario mantiene su proyección de área sembrada en 9,75 millones de hectáreas para la campaña 2025/26 (+17% interanual), de alcanzarse los rendimientos esperados de 77 qq/ha se alcanzaría un récord histórico de 62 millones de toneladas. En cuanto a las a los datos brindados por SAGyP, ya se encuentra finalizada la siembra del cereal en el territorio nacional. Sin embargo, la falta de precipitaciones en el periodo crítico y las tormentas ocurridas en los últimos días en parte de la región núcleo, podrían impactar de manera negativa en las estimaciones, reduciendo la producción esperada.

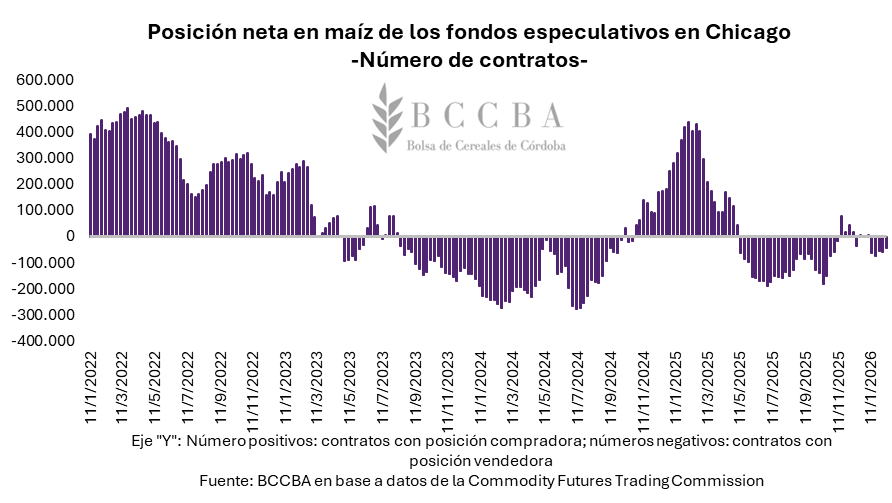

Considerando las cotizaciones, en cuanto a lo transcurrido de febrero, el precio promedio del maíz en Chicago se ubica en USD 169/Tn (14% por debajo de la cotización de febrero de 2025). Mientras que, en el mercado local el precio se encuentra en un mejor escenario, posicionándose en USD 180/Tn, unos USD 25 por debajo del mismo periodo del año previo. Además, los fondos especulativos siguen la misma tendencia que en enero, encontrándose vendidos en 45 mil contratos (30% menos intermensual).

TRIGO

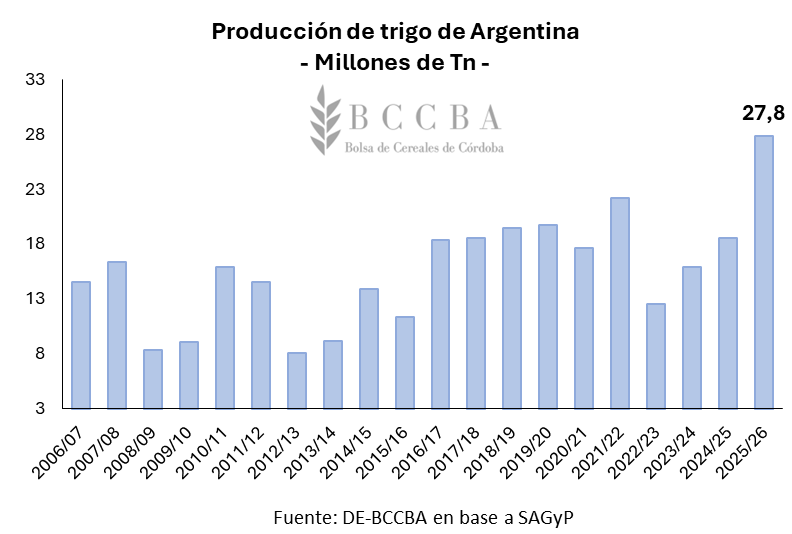

En Argentina, según los datos proporcionados por SAGyP ya se encuentra materializada una producción histórica con 27,8 millones de toneladas. El organismo estima que 17,5 millones de toneladas serán destinadas a las ventas al exterior, 7 millones tendrán como destino la molienda y 1 millón a semilla destinado a la próxima campaña, mientras que lo restante será el remanente de stocks finales.

En el mercado local, exportadores ya han comprometido 13,3 millones de toneladas de la campaña 2025/26, mientras que el sector molinero ha comprado 1,7 millones de toneladas. En conjunto, se ha comercializado el 54% del trigo argentino.

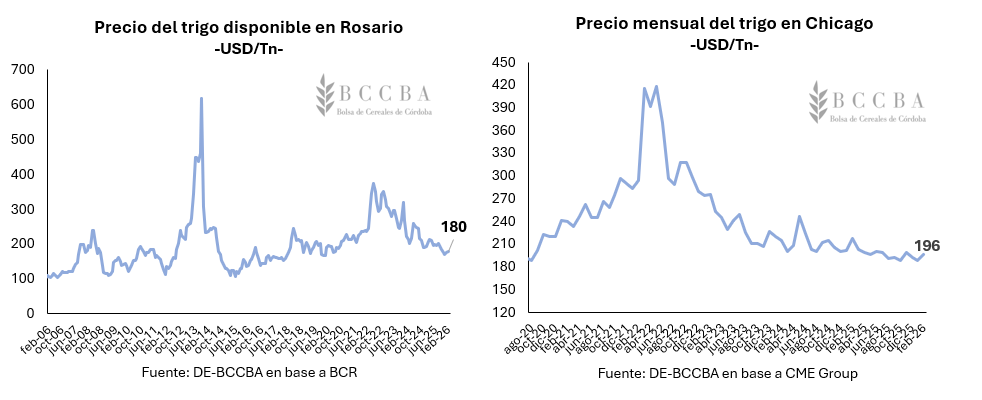

Considerando que, Argentina cuenta con un precio del cereal competitivo a nivel global, durante el mes de febrero se posiciona en USD 180/Tn, 30 USD por debajo del mismo periodo del año previo. Por lo que, en Chicago el trigo presenta una mayor cotización que para dicho periodo se ubica en USD 196/Tn.

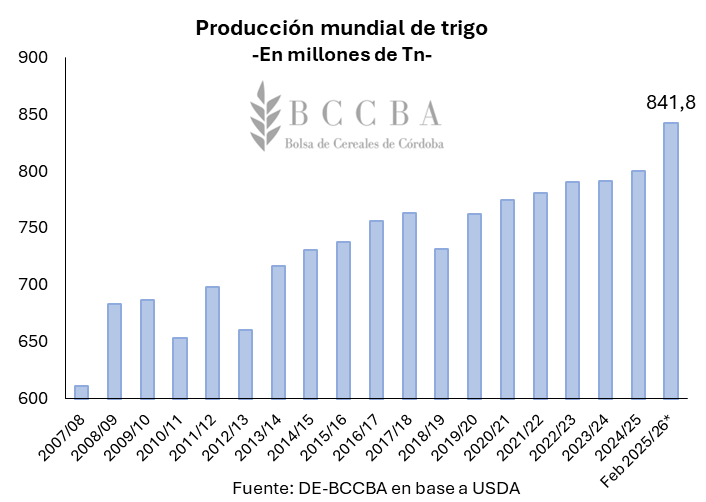

En el mercado internacional, el USDA recortó la producción mundial para el ciclo 2025/26 en 400 mil toneladas respecto a su estimación de enero, ubicándola en 841,8 millones de toneladas (manteniendo su posición mundial récord), con un incremento del 5,2% respecto a la campaña anterior.

La campaña triguera 2026/27 avanza en el hemisferio norte, ya habiéndose concluido durante enero la siembra del trigo de invierno. Según los datos brindados por la Organización de las Naciones Unidas (FAO), la Unión Europea presentaría un mayor volumen de área sembrada como consecuencia de las mejores condiciones meteorológicas. Mientras que, Rusia disminuiría su intención de siembra por la escasa humedad del suelo y la volatilidad inusual de las temperaturas. En este contexto, el organismo espera una participación significativa por parte de India a raíz de los elevados precios locales acompañado de condiciones climáticas que acompañan. Por su parte, el trigo estadounidense de invierno presentaría una menor área sembrada por la falta de sostén en su precio local.

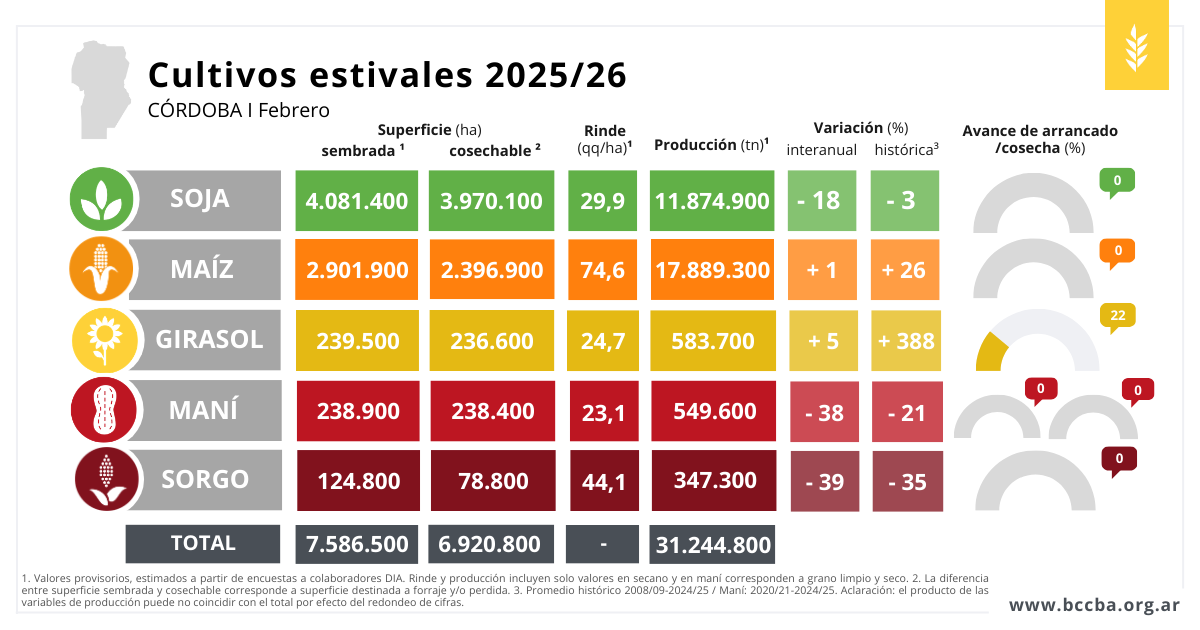

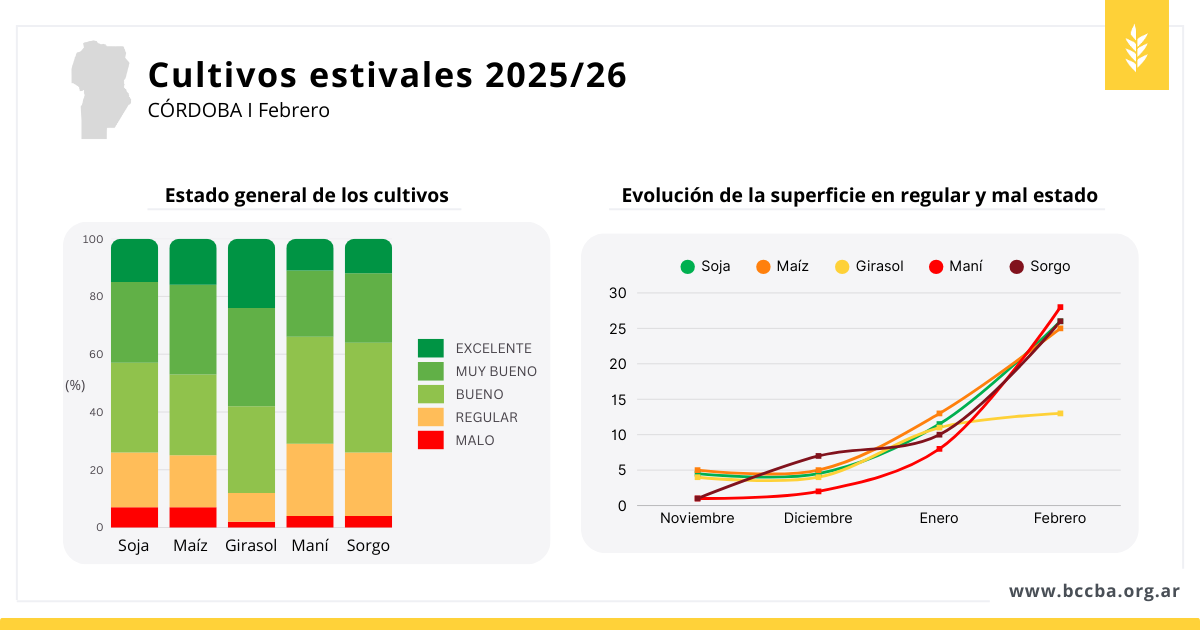

Sin haber comenzado la cosecha y con una marcada disparidad en las lluvias entre el norte y el sur provincial, la campaña estival muestra resultados contrastantes. Las principales pérdidas de potencial se concentran en el sur, afectando especialmente los rindes de maíz. En este contexto, la producción de soja, maní y sorgo caería respecto al promedio histórico, mientras que en maíz y girasol el aumento interanual de superficie permitiría sostener o incrementar levemente el volumen producido frente al ciclo previo. En este primer cálculo se proyectó una producción total de cultivos estivales de 31,2 Mt, 3 millones menos que en la campaña pasada.

Con una elevada incertidumbre manifiesta por parte de los colaboradores, se efectuó la primera estimación de producción de cultivos estivales en el marco de una campaña fuertemente influenciada por la dinámica de las lluvias, las cuales fueron más escasas en el sur que en el norte en los últimos meses.

En términos de rendimiento, todos los cultivos se ubicaron por debajo de los valores alcanzados en la campaña 2024/25 a nivel provincial. No obstante, el comportamiento interanual presentó diferencias regionales, particularmente en maíz, donde ya se mencionan perdidas concretas de potencial de rendimiento.

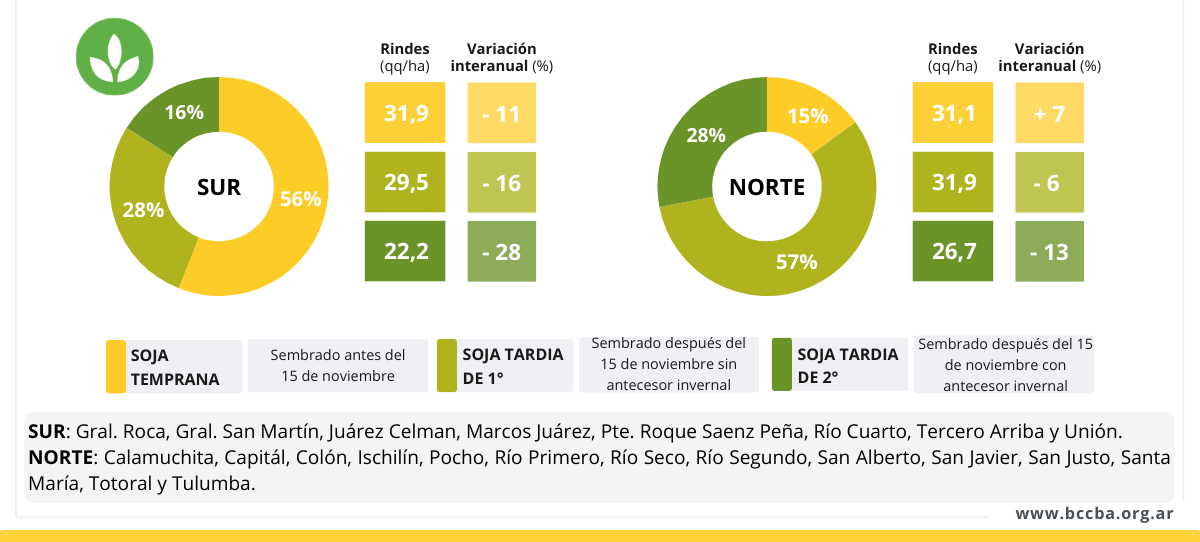

Para el cereal, en los departamentos del sur —donde se concentra la mayor proporción del área sembrada— se registraron variaciones interanuales de rinde negativas para todas las fechas de siembra. En contraste, en la mayoría de los departamentos del norte las variaciones serían positivas tanto en maíces tempranos como tardíos. Esta divergencia responde, en gran medida, a que la restricción hídrica fue más marcada en el sur provincial, donde el déficit de precipitaciones coincidió con etapas fenológicas críticas. En consecuencia, dado el peso relativo del sur en la composición productiva provincial, la caída registrada en esa región explica la disminución del rendimiento promedio provincial.

En soja, en cambio, la variación interanual fue mayormente negativa tanto en el sur como en el norte. La única excepción corresponde a la soja temprana en el norte provincial, que presentó una variación positiva respecto de la campaña pasada. No obstante, esta fecha de siembra representa una proporción reducida de la superficie, por lo que su incidencia no alcanzó a revertir la tendencia general.

En el caso de maní y sorgo, siendo ambos los cultivos con mayor caída interanual de rindes, también se posicionaron por debajo del promedio histórico. Para girasol, si bien los valores estimados son inferiores a los del ciclo previo, se mantuvieron en niveles relativamente favorables en comparación con la serie histórica.

Los colaboradores coinciden en que la evolución de las precipitaciones durante febrero, particularmente en el período crítico, será determinante para sostener los niveles actuales de rendimiento en todos los cultivos. Para mayor detalle de los rindes por departamento consultar nuestro tablero de estimaciones:

Desde el punto de vista de la superficie, soja, maní y sorgo registraron una reducción del área sembrada respecto de la campaña previa. En este grupo, la soja evidenció la menor caída relativa. En contraposición, maíz y girasol mostraron un incremento de superficie en comparación con el ciclo anterior.

La combinación de menores rindes proyectados —especialmente en las principales zonas productivas— y una contracción del área explica que soja, maní y sorgo presenten una disminución de producción tanto respecto de la campaña pasada como del promedio histórico. En cambio, para maíz y girasol se estima un leve incremento interanual de producción y una mejora aún más marcada frente a la serie histórica, traccionados principalmente por la expansión del área implantada.

En la campaña actual, se estima que el 14 % de la superficie de maíz y el 36 % de la de sorgo se destinarían a forraje, proporciones superiores a las de ciclos previos. Este aumento responde al deterioro del estado de los cultivos como consecuencia de la sequía, que llevó a redireccionar lotes originalmente planteados para grano, sumándose a la superficie ya planificada con destino forrajero.

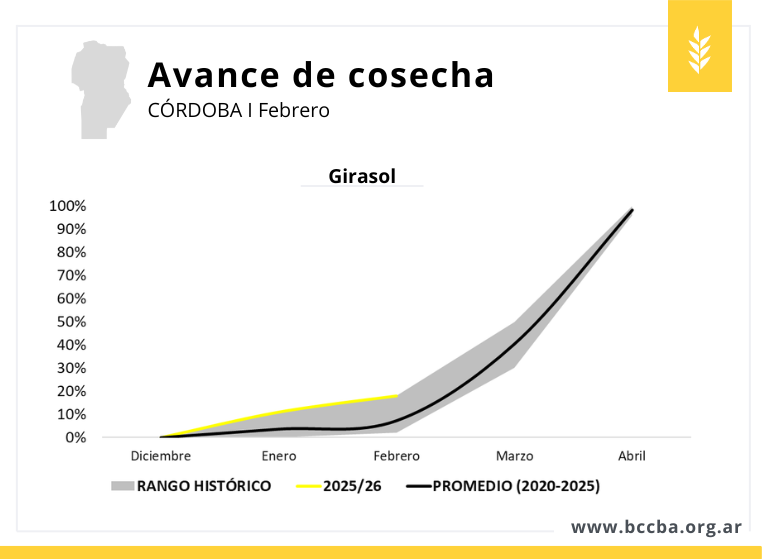

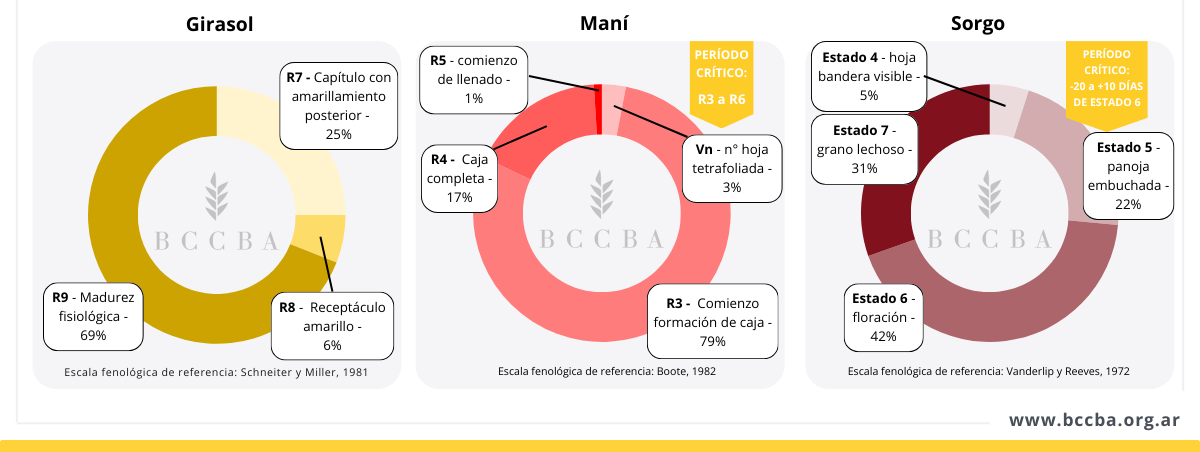

Al momento del relevamiento, la totalidad de los lotes continuaban en pie, con excepción del girasol, que registraba un avance de cosecha del 22 %, más del doble de lo habitual para la época, ya que en febrero la recolección de la oleaginosa suele encontrarse apenas iniciando. El cultivo presenta un escenario productivo heterogéneo: mientras en algunas zonas se proyectan buenos rindes, en otras la falta de humedad durante el período crítico redujo el potencial. Su cosecha anticipada y el incremento de área refuerzan su rol estratégico en la rotación, favoreciendo la recarga hídrica del perfil y la planificación de la campaña invernal.

Si bien las pérdidas totales de superficie no llegan a 5% en ninguno de los casos, todos los cultivos, excepto girasol, mostraron un incremento significativo de la proporción de superficie en regular y mal estado, debido, principalmente, a estrés hídrico y térmico.

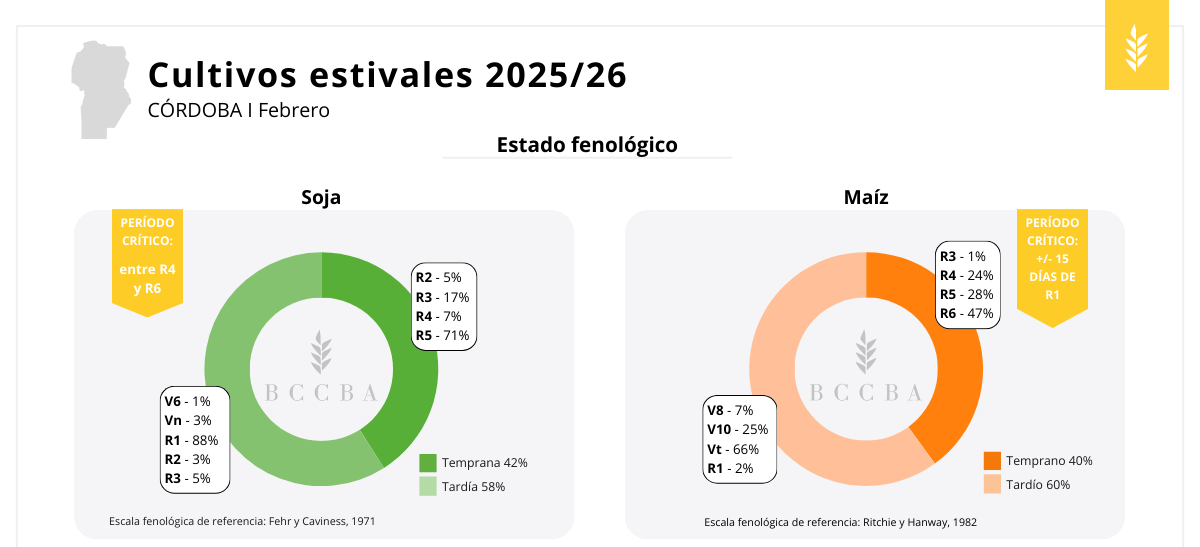

La soja temprana, el maní y sorgo se encontraban transitando el período crítico, en la mayoría de los lotes y el maíz tardío estaba entrando a esa fase. En este contexto, se manifiesta la necesidad de la continuación de las lluvias que se dieron en los primeros días de febrero para sostener los rindes de esta primera estimación. La soja tardía aún no alcanzó la fase crítica de definición de rendimientos mientras el maíz temprano y el girasol ya lo superaron. Este último estaba, en su mayoría, en madurez fisiológica.

En el relevamiento sanitario se observó una marcada incidencia de plagas asociadas a condiciones de estrés hídrico y altas temperaturas. En soja, predomina la arañuela roja (Tetranychus urticae), con distintos grados de incidencia según zona y ambiente, seguida por trips, ambos típicamente favorecidos por escenarios de sequía, donde se acelera su ciclo biológico. También se reportan orugas defoliadoras, principalmente medidora (Rachiplusia nu) y bolillera (Helicoverpa gelotopoeon), aunque con menor presión relativa respecto a arañuela.

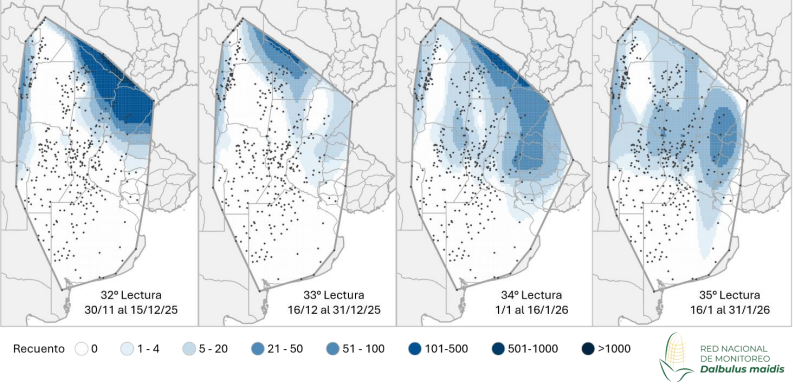

En maíz, la presencia de chicharrita (Dalbulus maidis) era baja, se recomienda, sin embargo, no descuidar el seguimiento ya que, según el informe N 35° de la Red de Monitoreo, la presencia del vector del complejo del achaparramiento del maíz está en aumento al norte de la provincia en los últimos muestreos. Por otro lado, el cogollero (Spodoptera frugiperda) se encuentra en niveles medios, incluso rompiendo resistencias, requiriendo monitoreo por su capacidad de generar daño al refugiarse dentro del cogollo. En cuanto a enfermedades, se detecta roya anaranjada (Puccinia sorghi) con distintos grados de incidencia, dependiendo del híbrido y las condiciones ambientales.

El maní comparte con soja la problemática de arañuela roja, particularmente en lotes bajo mayor estrés térmico e hídrico, y se reportó además viruela (Cercóspora arachidicola) en departamentos del centro-norte, dónde más llovió en los meses diciembre y enero favoreciendo la aparición de la enfermedad por la humedad relativa. En sorgo, se destacó la presencia de pulgón amarillo (Melanaphis sacchari/sorghi), con incidencia variable según lote, junto con ataques de cogollero en niveles similares a los observados en maíz. Por su parte, en girasol se registraron roya blanca (Pustula helianthicola) y roya negra (Puccinia helianthi) en baja incidencia durante el ciclo.

Contexto climático

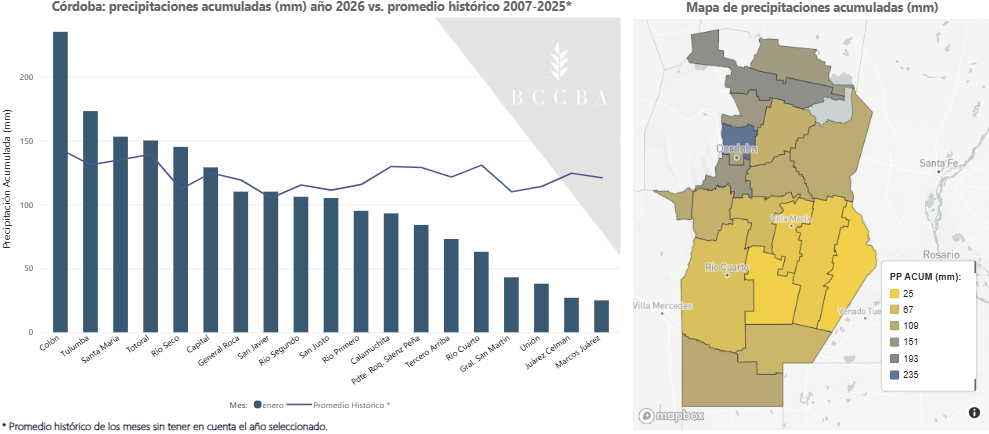

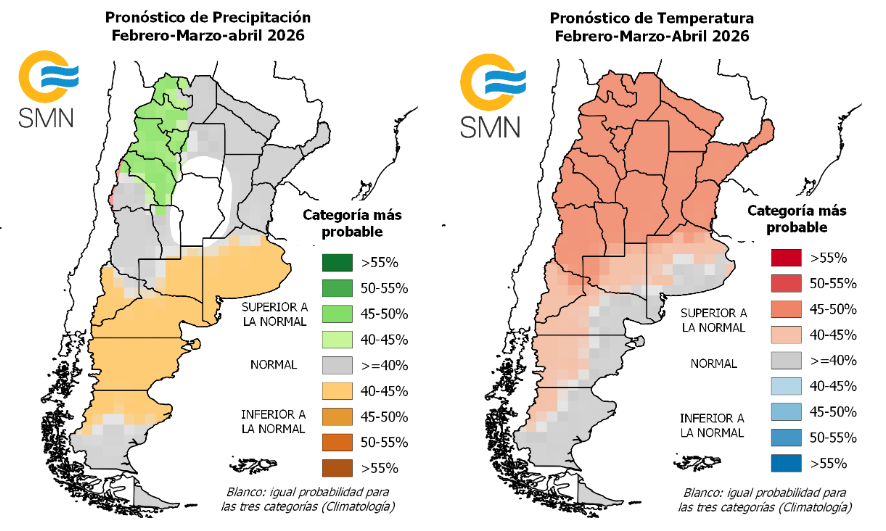

Durante enero, se mantuvo la tendencia de mayores lluvias en los departamentos del norte de la provincia, pero en los primeros días de febrero se dieron precipitaciones que llevaron cierto alivio a los cultivos del sur.

Para los meses febrero-marzo-abril, en el pronóstico trimestral del SMN hay igual probabilidad para las tres categorías de ocurrencia de precipitaciones en la provincia de Córdoba y se esperan temperaturas por encima de lo normal.