En las últimas semanas, el ritmo de ventas de la oleaginosa volvió a ralentizarse, debido al desincentivo de las retenciones y la brecha cambiaria. Una nueva reedición del Programa de Incremento Exportador parece inevitable.

Las dos ediciones del Programa de Incremento Exportador(PIE) en las que se impuso un tipo de cambio diferencial para las ventas de soja, comprobaron que el productor solo va a comercializar la oleaginosa que tiene estoqueada si encuentra un incentivo económico que le permita esquivar el perjuicio que significan las retenciones y la brecha cambiaria.

Según un informa de la Bolsa de Comercio de Rosario (BCR), antes de que se lanzara el primer»dolar soja», que estuvo vigente en septiembre de 2022, el ritmo de ventas estaba 10 puntos porcentuales por detrás de la campaña 2020/21 y ocho puntos menos que el promedio de los tres ciclos previos.

Tras las dos etapas del PIE, al 1° de febrero ya se comercializaron 35,6 millones de toneladas, un 84,4% del total, apenas un punto porcentual menos que en la temporada anterior y tres puntos por encima de la media de los últimos tres años.

Pero ahora está sucediendo de nuevo: sin incentivos, el mercado volvió a perder dinamismo, y apenas se vendieron unas 56.000 toneladas mensuales en enero.

Por eso, y ante una necesidad de dólares que no cesa, el Gobierno estaría evaluando lanzar el “dólar soja 3”, con el riesgo de desequilibrio que eso representa en otras cadenas: para compensar el desajuste de precios que implica este tipo de cambio diferencial, en las últimas semanas tuvo que anunciar compensaciones para la lechería, la producción aviar y las granjas porcinas.

TONELADAS Y DÓLARES

En este contexto, la gran pregunta es cuántas toneladas son las que podrían comercializarse y cuántos dólares podría obtener el Estado si avanzara con el capítulo 3 del “Dólar soja”.

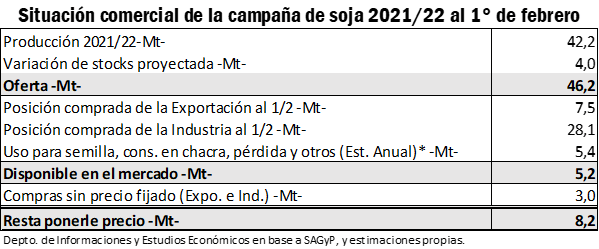

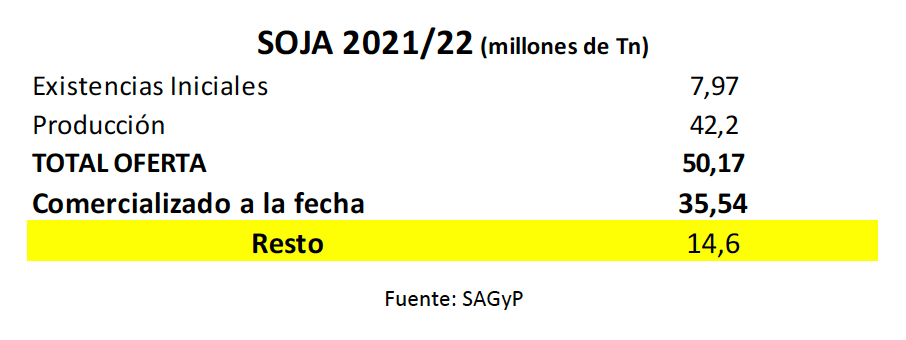

De acuerdo con la BCR, son unas 8,2 millones de toneladas: 5,2 millones que están en manos de los productores y tres millones que ya se vendieron, pero sin fijar precio.

“Si lo valuamos a un precio del mercado interno, que en la última semana osciló en torno a US$ 430 dólares la tonelada, podemos estimar un valor de esta soja remanente de alrededor de US$ 3.500 millones”, estima la Bolsa rosarina en su informativo semanal.

En tanto, el economista de la Bolsa de Cereales de Córdoba, Gonzalo Agusto, en una nota publicada a traves de Agroeducacion , afirma que la cifra podría ser aún más abultada.

En primer término, Agusto coincide en señalar la evidente ralentización del mercado sojero: después del «dolar soja 2 «, apenas se comercializaron 150.000 toneladas, cuando el promedio histórico ronda las 900.000. Y sus cálculos indican que, a la fecha, lo que se vendió es el 81% de la cosecha 2021/22, cuando la media en las últimas campañas es, a esta altura del año, el 85%.

En un escenario utópico, todo lo que queda de soja sin vender, llega según Agusto a 6,7 millones de toneladas, más 2,95 millones sin precio fijado, lo que supone unos U$S 6.000 millones. Y si a eso se adicionan existencias iniciales de ocho millones de toneladas, son U$S 4.900 millones potenciales más.

“Obviamente, pretender que se liquide toda la soja es una utopía, pero pueden generarse los incentivos para que la comercialización tome un ritmo mayor. Aunque el incentivo debe ser mayor al de los programas previos si se analiza la experiencia de estos”, comenta Agusto.

OTRO “DÓLAR SOJA”: ¿A QUÉ PRECIO?

La clave en este contexto es cuál es el valor que “tentaría” a los productores a comercializar la soja que tengan almacenada, teniendo en cuenta que se viene la peor cosecha en 14 años y, por lógica, ante este escenario de menor oferta las cotizaciones del poroto deberían subir, y resguardarlo en un silo bolsa parece una opción segura.

Es decir, que el diferencial de tipo de cambio tendría que ser muy atractivo para poder activar el interés vendedor, habida cuenta del antecedente de que el “dólar soja 2” finalizó con 6,4 millones de toneladas vendidas y un ingreso de U$S 3.160 millones, muy por debajo de las 16 millones de toneladas y U$S 8.000 millones del “dólar soja 1”.

“La razón del éxito del primer programa fue que atrajo a gran cantidad de productores, principalmente chicos y medianos que accedieron al beneficio, con una menor espalda financiera que aquellos que pueden utilizar la oleaginosa como reserva de valor”, explica Agusto.

Y completa: “La necesidad de divisas y un contexto de menor producción esperada podría primar en la decisión a tomar. Sin embargo, tal como se evidenció en los programas de incremento exportador I y II, los incentivos deben ser mayores al igual que las posibilidades de inversión de los resultados de la venta de la soja, de lo contrario, el poroto siempre será la opción más segura”.