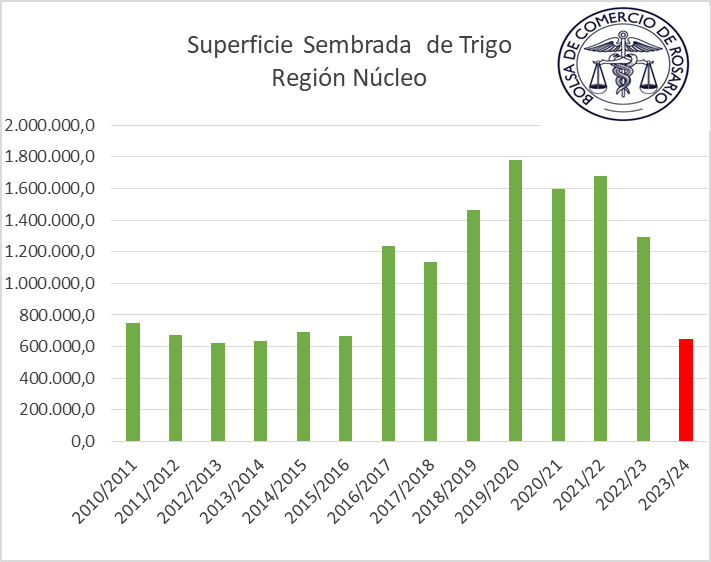

Un informe de la Bolsa de Comercio de Rosario alerta que es el inicio de campaña más seco en 15 años. Se sembrarían solo 650.000 hectáreas, la cifra más baja desde 2016, cuando con agua suficiente se hubieran implantado cerca de 2 millones.

Ante un panorama de poca lluvia y suelos muy secos, y con la siembra de trigo a la vuelta de la esquina, en la nona núcleo los productores empiezan a hacer los números para lo que viene. Y aunque quisieran que el escenario fuera otro, lo que viene, en muchos casos, es definitivamente sin el trigo como protagonista.

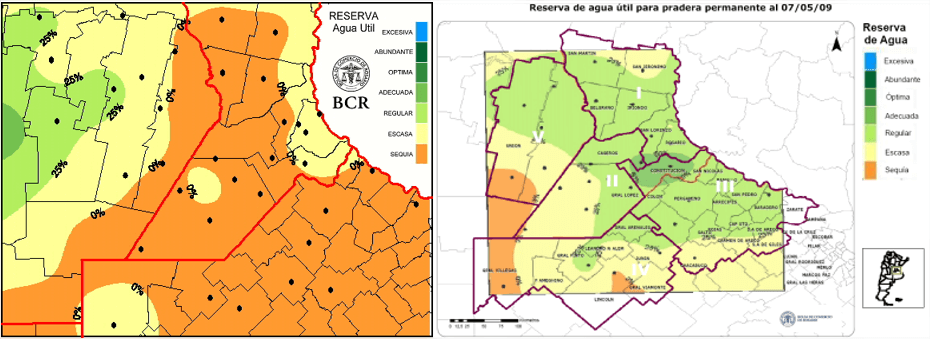

La Bolsa de Comercio de Rosario informó que el escenario actual es el más seco de los últimos 15 años. ¿Hasta dónde hay que retroceder para ver un cuadro así? Los técnicos de la entidad rosarina aseguran que en 2009 fue la última vez que se advirtió un nivel de sequía semejante en el suelo.

“La falta de agua en la región es una gran preocupación ya que no están dadas las condiciones para sembrar. De concretarse la proyección de 650.000 hectáreas trigueras, la siembra estaría en los niveles anteriores al 2016”, plantearon.

ABRIL, CON ESCASO APORTE DE AGUA

Los autores del informe son contundentes con el aporte de lluvias que dejó el mes pasado. “Si abril hubiese cumplido con la media (120 mm) de lluvias y mayo estuviese acompañando con pronósticos de tormentas, se estaría ante la proyección de una siembra récord, con casi 2 millones de hectáreas como intención para el ciclo 2023/24”, sostuvieron.

“Lamentablemente, con solo el 30% de las lluvias de abril y pronósticos muy desfavorables hasta el 10, e inclusive al 15 de mayo, el escenario para la siembra de trigo se presenta como el más seco de los últimos 15 años. Por lo tanto, la intención de siembra en la región núcleo va disminuyendo acorde con la probabilidad de lluvias, por lo que, por el momento, se proyecta un área de 650.000 ha”, estimaron.

La superficie es un 50% menor que la de hace un año atrás.

“Así, se estaría en un nivel de siembra que caería a los años previos del 2016, años en que con un margen ajustado se apuntaba a un trigo de 25 a 30 qq/ha”, calcularon.

Se entiende que a partir del 2016, con la mejora de los márgenes, el trigo se transformó en un cultivo de gran valor para la región núcleo. “Cambió el manejo y se aplicó mayor tecnología, para alcanzar rindes de 50 a 55 qq/ha. El 2016 ha sido una gran bisagra para el trigo”, sostuvieron.

“Antes de ese año, rara vez logró superar las 700.000 ha y era impensable obtener promedios de casi 50 qq/ha como obtuvo la región en la campaña 2021/22”, recordaron.

LA INTENCIÓN ESTÁ, EL AGUA NO

Según manifestaron, en la región núcleo, el productor necesita sembrar, pero no hay agua suficiente en los perfiles. “En San Gregorio, en el sur santafesino, los técnicos explican que los productores “buscan una revancha financiera rápida con el trigo”. Sin embargo consideran que es muy arriesgada, porque “la campaña está muy complicada desde el inicio, no hay agua suficiente en los perfiles”.

“En esta semana comenzaron la toma de muestra de agua útil. Estiman que puede estar entre el 20 y el 30%, cuando, en un año normal, lo mínimo requerido para sembrar es un 60%. Recomendamos seguir el nivel de agua útil, porque ahí está la clave del riesgo que se quiera asumir. Nuestro límite va a estar en el 50% de agua útil”, expresaron.

Podría incrementarse incluso la práctica del trigo como cobertura, sin fertilizar.

“Se hará en algunos casos puntuales. Y hacia fin de agosto, según como llueva y esté el cultivo, se podría fertilizar y dejar a cosecha o cortarle el ciclo”, definieron.

Por último, aclaran que si bien la fecha límite de siembra que manejan es el 10 de julio, saben que durante junio y julio el aporte pluvial es escaso, por lo que el límite real es fin de mayo.

A partir de una salida anticipada de la hacienda por efectos de la seca, los feedlots elevaron sus niveles de encierre. En paralelo, se percibe una mejora en sus números de rentabilidad en los dos últimos meses, de acuerdo a un trabajo elaborado por Juan Manuel Garzón, de la Fundación Ieral.

Como base, el análisis midió la cantidad de maíz que se puede comprar con la venta de un novillito,, una vez descontado el costo de la invernada. En enero de 2023, la ecuación arrojaba unos 1.443 kilos de maíz, un poder de compra que era un 40% menor al promedio de los últimos 13 años.

Por su parte, entre febrero y comienzos de abril, la venta de un novillito permitió comprar 2.165 kilos de maíz. Este volumen fue un 50% superior en comparación al primer mes del año.

“La situación mejoró considerablemente, pero debe advertirse que queda una brecha todavía del 10% respecto al poder de compra promedio del período 2010/2022, la brecha que era del 40% se redujo al 10%”, explicó Garzón.

En este caso, consideró que la mejora se explica más por el cambio de precios relativos de categoría de animales, que por el mayor poder de compra de la hacienda en términos de maíz.

SUBA EN EL PRECIO DE LA HACIENDA

Por su parte, con la suba de precios de hacienda de febrero y marzo y cierta estabilización en el precio del maíz, el poder de compra de la hacienda en términos del cereal mostró una mejoría.

En enero, se compraban 7,4 kilos del cereal por cada kilo de novillito vendido, relación que pasó a ser de 9,3 en el mes de marzo, un 26% más. “Esta suba también ha contribuido a la mejora de la situación económica del engordador”, sostuvo.

Más allá de este panorama, advirtió que el nivel actual de este indicador está todavía bastante por debajo de su media reciente, unos 12,3 kilos de promedio en el período 2010-2022. “Y mucho más lejos aún de los que fuesen sus mejores años, 14,9 kilos en 2014 y 19,4 kilos en 2015”, agregó.

Para que este efecto favorable se extienda, Garzón remarcó que será fundamental que los precios de la hacienda, en particular de sus categorías de mayor edad y kilaje, se mantengan firmes a futuro. “Para que esta condición se cumpla, es clave la evolución que muestre la demanda, tanto interna como externa”, sostuvo.

Y agregó: “Un riesgo macroeconómico muy latente con potencial de daño sobre la actividad del engorde y la ganadería en general es un salto en el tipo de cambio oficial, que incremente los costos de producción, en particular los de sanidad y alimentación”.