El AG Barometer que elabora de manera bimestral la Universidad Austral incluyó una consulta sobre los daños que generó la chicharrita y las expectativas para el próximo ciclo. La confianza de los productores, en un pico histórico.

Poco más de un tercio de los productores argentinos que trabajan en zonas agrícolas extensivas abandonarán el maíz en la próxima campaña, a raíz de los daños que sufrieron por la presencia de la chicharrita Dalbulus Maidis, vectora del complejo de enfermedades que causa el “Achaparramiento del maíz” y que ha generado estragos en la cosecha 2023/24.

Así lo refleja la última encuesta elaborada por la Universidad Austral, que se realiza de manera bimestral y a través de la cual esa casa de altos estudios elabora su Índice Ag Barometer Austral.

En este último sondeo, realizado entre mayo y junio, participaron más de 270 productores que cultivan maíz y, como primer dato saliente, el 63,3% señaló que sufrió algún daño en sus cultivos debido a esta plaga, con un 10% donde esos perjuicios fueron letales, de entre el 70% y el 100%.

A partir de esta situación, el 35% de los productores reconoció que ha decidido cambiar su decisión de siembra para la campaña venidera: el 46% optará por soja, el 31% por sorgo, el 9% por girasol y el 13% restante por algún otro cultivo estival.

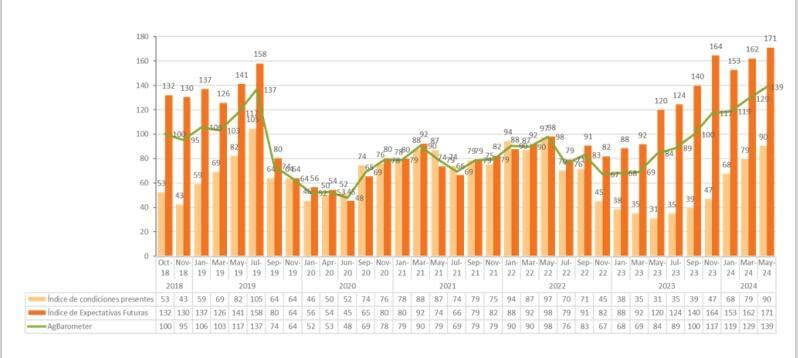

MÁS ALLÁ DEL MAÍZ: ¿CÓMO ESTÁ LA CONFIANZA?

De todos modos, vale decir que este dato en cierto modo negativo se da en un contexto de gran optimismo en el sector agropecuario de manera general.

El AG Barometer Austral revela un índice de 139, que es el mayor desde los 137 de julio de 2019. En tanto el Índice de Expectativas Futuras, con un valor de 171, también es el máximo desde que se elabora este informe.

Según el relevamiento, además, las expectativas para los próximos 12 meses, tanto en la Situación Financiera de los Productores (171) como en las Expectativas para el Sector Agropecuario (145), también son prometedoras.

Por otro lado, el Índice de Condiciones presentes se mantiene por debajo de 100 debido al impacto negativo de las decisiones de inversión (55), pero la situación financiera de los productores ha experimentado una notable mejoría con relación al año anterior (126 vs. 32), siendo esta una mejora del 293%.

“Sin duda, los resultados de la campaña 2023/24, comparados con la dramática situación vivida en la campaña 2022/23, han cambiado totalmente el ánimo de los productores, aunque aún son muy cautelosos a la hora de realizar inversiones en activos fijos y eso se nota en la caída de ventas de maquinarias agrícolas”, indica el informe elaborado por los investigadores del Centro de Agronegocios y Alimentos de la Universidad Austral.

Si bien se mantiene una importante dispersión entre el Índice de Expectativas Futuras vs el Índice de Condiciones Presentes (171 vs 90), la brecha se está achicando debido a la mejora de la situación financiera actual de los productores, explicó Carlos Steiger, director de la encuesta.

Para los próximos 12 meses, la muy buena situación financiera que proyectan los productores está basada en las buenas perspectivas de la campaña de trigo 2024/25, aunque en las últimas semanas se produjo una baja del precio internacional transmitido en menor medida a los precios locales tanto disponibles como a cosecha.

LAS INVERSIONES, EN ESPERA

Sin embargo, más allá de esas buenas perspectivas, hay una realidad: los productores mantienen su pensamiento de que aún no es un buen momento para invertir en activos fijos y, a pesar de estar recomponiendo su situación financiera, la prioridad parece ser consolidar el capital de trabajo para hacer frente a posibles eventos climáticos desfavorables.

Concretamente, ante la consulta de si es momento de realizar inversiones, las respuestas fueron las siguientes:

El informe señala que “si bien parece haber encontrado un piso, se duda que la recuperación sea en forma de V pareciendo más a una L. Se observa en las distintas encuestas que está cambiando la preocupación de la población, ya que ante el éxito del gobierno hasta la fecha en la baja de la inflación, la mayor preocupación pasa a ser ahora la recuperación de la actividad económica y de los niveles de empleo”.

En este contexto, para los productores agropecuarios, el clima es la mayor preocupación para los próximos 12 meses, por encima de los escenarios políticos, económicos y financieros. Esto implica un cambio importante ya que, comparado con el año anterior, los temas económicos y políticos, si bien generan alguna incertidumbre, no se encuentran a la cabeza de las preocupaciones.