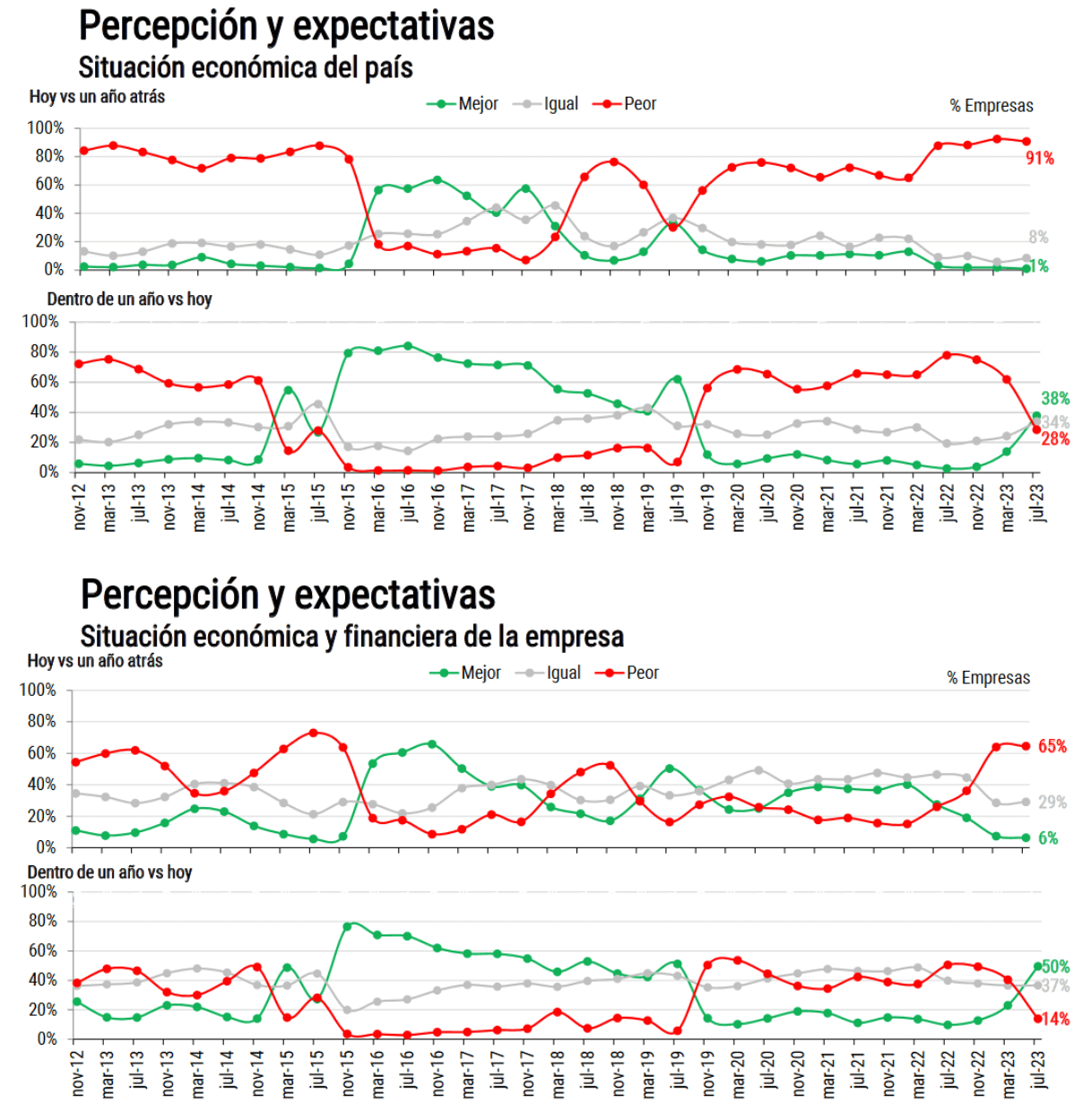

Así lo señala la última encuesta SEA de los grupos CREA. En las expectativas para dentro de un año, el 38% de las empresas proyectan estar mejor, contra un 28% que estima seguir desmejorando.

La mejor perspectiva de lluvias de la mano de la llegada de El Niño y la posibilidad cierta de un cambio de ciclo político que sea más alentador para el sector agropecuario, han llevado a una notoria mejoría en las proyecciones que hacen las empresas del campo y la agroindustria.

Un total de 1.455 empresarios y 207 asesores respondieron en julio la tradicional encuesta cuatrimestral de los Consorcios Regionales de Experimentación Agrícola (CREA) y de las respuestas surge que, por primera vez desde julio de 2019, la cantidad de productores que son optimistas supera a los que siguen sumidos en el pesimismo.

“La última encuesta SEA realizada por CREA en el presente mes de julio, y con máximo nivel de respuestas desde el inicio de la serie, refleja que, si bien los empresarios agropecuarios continúan en su mayor parte atravesando momentos difíciles, confían en un cambio de escenario para el año próximo”, señalaron desde CREA.

LOS DATOS DEL OPTIMISMO

En principio, si uno se queda con la foto de la situación actual, el 91% de las empresas asegura que la situación económica del país está peor que hace un año y el 65% afirma que su situación económica y financiera, a nivel empresarial, también empeoró respecto al año pasado.

Pero la percepción cambia de manera rotunda cuando la pregunta es sobre cómo estará la economía y la empresa dentro de un año versus hoy.

El 38% de los encuestados contestó que espera estar mejor dentro de 12 meses, contra 28% que teme que todo siga empeorando.

Del mismo modo, el porcentaje de empresas que son optimistas sobre su situación particular en el plazo de un año asciende al 50%, cuando las que desconfían del futuro inmediato bajó al 14%.

En los gráficos se advierte con claridad el cambio de tendencia en las curvas de expectativas:

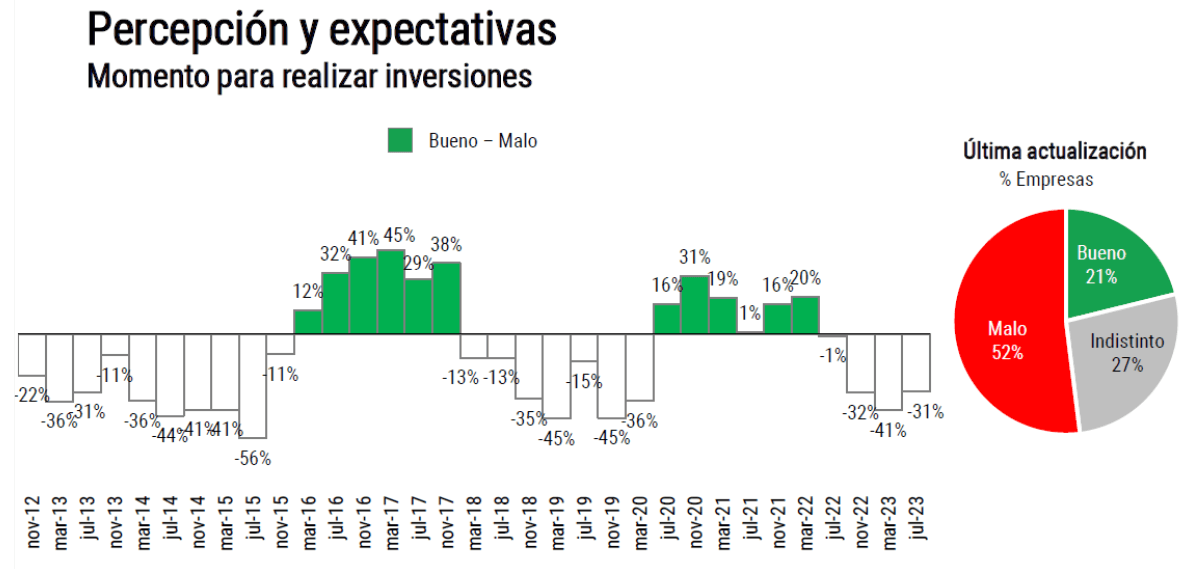

¿MOMENTO DE INVERSIONES?

Sin embargo, a la hora de pensar en inversiones, prevalece la cautela ante la incertidumbre climática y macroeconómica: un 52% de los empresarios CREA consultados manifestó que es un mal momento para realizarlas, mientras que apenas un 21% considera que el momento es bueno.

Un aspecto importante a tener en cuenta es que muchos empresarios, tras la sequía, no cuentan tampoco con fondos suficientes para animarse a inversiones.

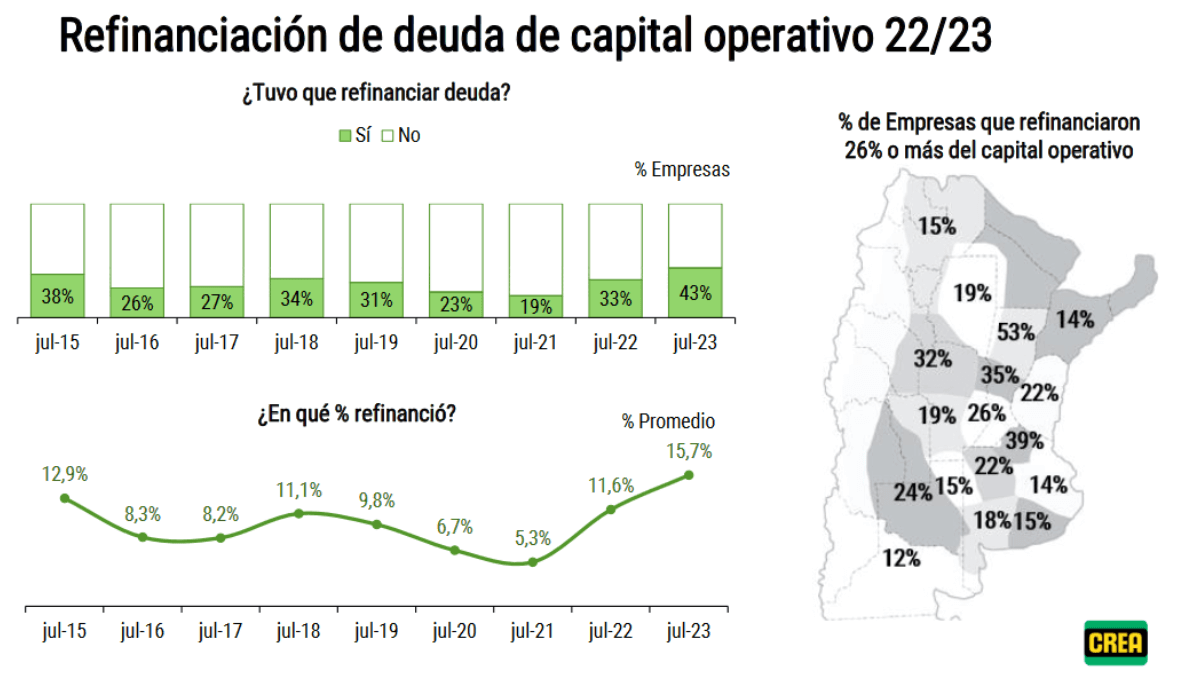

De acuerdo con el relevamiento, el 43% de los empresarios CREA agrícolas debió refinanciar deuda tomada para financiar el capital de trabajo empleado en el ciclo 2022/23. El nivel promedio refinanciado se ubicó en torno al 16% del capital. En ambos casos se trata de las cifras más elevadas de la serie histórica.

El Servicio Meteorológico Nacional (SMN) difundió datos sorprendentes sobre las temperaturas que llegaron a bordear los 40°C en el norte del país y superaron los 30° en la Ciudad de Buenos Aires.

Una inusual jornada tórrida se sintió este miércoles en todo el país, contemperaturas máximas que llegaron a bordear los 40°C, algo insólito en pleno invierno.

El Servicio Meteorológico Nacional publicó elranking de temperaturas a las 15 horasy subrayó:“Agosto comienza con valores de veranoen el norte y centro del país”.

Los datos difundidos por el SMN son realmente sorprendentes:las temperaturas superaron los 35°C en varias zonas no solo del extremo norte del país, como Formosa o Salta, sino también en el centro, como Córdoba o Santa Fe.

En este marco, el dato más insólito aún provino de la Ciudad Autónoma de Buenos Aires, fue“el comienzo de agosto más cálido en 117 años”, de acuerdo con los registros del organismo nacional.

Se superaron los 30°C, cuando el valor más alto hasta ahora eran 24,6°C el 1° de agosto de 1942. A esto se suma que desde el 21 de agosto de 2014 no se superaban los 30° durante el invierno.

El mercado climático en Estados Unidos mantuvo alerta a la mayoría de los operadores y analistas en las últimas semanas, aunque los pronósticos ahora lucen más favorables para la soja y el maíz. Aun así, el ciclo de los cultivos se encuentra en su período crítico y lo que suceda con el clima en los próximos días deja una puerta abierta para especular con posibles subas de precios.

En el reporte de área sembrada de soja en Estados Unidos publicado el 30 de junio por el USDA, la superficie destinada a soja alcanzaría 33,7 millones de hectáreas, una disminución de 4,5 puntos porcentuales respecto al año 2022. Con un área a cosechar estimada en 33,5 millones de hectáreas y un rendimiento estimado en 35 quintales por hectárea, la producción sería de 117 millones de toneladas reflejando una disminución respecto la estimación de junio. Las existencias finales para el ciclo 2023/24 se ubicarían en 8,2 millones de toneladas, 1,2 millones de toneladas por encima del ciclo previo. En este escenario, la relación stocks/consumo se ubica en el 7%, apenas por debajo del promedio de 7,3%.

Las condiciones climáticas se han ubicado en el centro de la escena para esta campaña en el país norteamericano. Lo que respecta a la soja, a la fecha, el 53% del área experimenta condiciones de sequía. A pesar del dato elevado se consolida una mejora respecto a semanas anteriores, donde a comienzos del mes de julio aproximadamente el 60% del área experimentaba condiciones de sequía. En este contexto, el 54% de la soja norteamericana se encuentra en estado bueno y excelente, prácticamente en línea con la semana anterior, y 5 puntos porcentuales menos que a igual fecha del año anterior.

De acuerdo con el Centro de Predicción Climático de Estados Unidos los pronósticos para la última semana de julio y primera de agosto, etapas críticas ya que el cultivo se encuentra en etapa de floración, las proyecciones de temperatura son dispares respecto a las zonas, sin embargo, donde hay una mayor superficie del cultivo las temperaturas serían casi normales o inclinándose levemente por encima de ellas. Los pronósticos de precipitaciones estiman una situación mas amigable con lluvias en niveles normales o levemente superiores.

La posición neta comprada de los fondos especulativos en el mercado de Chicago se mantiene en una tendencia al alza, brindando un fundamento alcista para los precios. Sin embargo, un aspecto transversal a todos los cultivos es el aumento en la tasa de interés de la Reserva Federal de Estados Unidos. El 26 de julio, la FED aumentó las tasas de interés llevándolas al 5,5%, el nivel más alto en 22 años, lo cual genera un fortalecimiento del dólar y repercute en forma negativa en los precios. Esto sucede debido a un escenario mundial más recesivo y a menores fondos que invierten en commodities a favor de opciones financieras más seguras, lo denominado “fly to quality” o salto a la calidad, quitando liquidez al mercado.

Brasil, según el último reporte del USDA se encamina a un nuevo récord en la campaña 2023/24 con una producción de 163 millones de toneladas, un aumento del 4,5% respecto la campaña anterior. En principio, sería explicado por un aumento en el área cosechada en 1,7 millones de hectáreas y un aumento en el rendimiento alcanzando aproximadamente los 35,7 qq/ha.

En Argentina la campaña 2022/23 dejo consigo una producción que ronda entre los 20 y 25 millones de toneladas de acuerdo con la fuente consultada. De cualquier forma, es el nivel más bajo de los últimos veinte y tres ciclos para la oleaginosa. La campaña 2023/24 pareciera revertir este escenario y se proyecta una producción de 48 millones de toneladas, un aumento del 92% respecto a la pasada según el USDA. El área cosechada aumentaría en 1,4 millones de hectáreas dando un total de 16,40 millones y en cuanto los rendimientos, también se proyectan en una mejora de 12 qq/ha, en total se alcanzaría un rinde estimado de 29 qq/ha.

En el mercado local, las compras de la industria y los exportadores alcanzaron los 11,3 millones de toneladas, 9 millones de toneladas por debajo del ciclo previo mientras que, en términos de producción, se ha comprometido un 57% de la producción de la campaña 2022/23. Por lo que quedarían 8,7 toneladas disponibles para ser comercializadas.

A nivel regional es posible que en esta campaña el Mercosur, en base a estimaciones del USDA, alcance una producción récord de la oleaginosa, principalmente por el récord en producción de Brasil y la recuperación de Argentina.

A nivel global, la producción de la oleaginosa se proyecta en 405,3 millones de toneladas, 5,4 millones de toneladas menos que en el reporte del mes de junio y 9,63 puntos porcentuales por encima de la pasada campaña 2022/23. Por el lado la demanda, el consumo y las exportaciones, sin bien disminuyeron sus estimaciones aún se ubican en niveles récord. En este contexto, la relación stocks/consumo se ubica en el 31,5%, por debajo de la estimación del mes previo, pero por encima del promedio.

La situación mundial para maíz En el último informe de la Compañía Nacional de Abastecimiento de Brasil, la producción de maíz safrinha para la campaña 2022/23 se estima en 98 millones de toneladas, un récord que supera al ciclo previo en un 14% y en un 25% al promedio de las últimas 5 campañas. El incremento es consecuencia de un aumento tanto en las hectáreas cosechables (+4,3%) como en los rindes del cereal, que pasarían de un promedio de 56,4 a 57,4 quintales por hectárea. Sumando el maíz de primera, cuya cosecha ha finalizado, y al maíz de tercera implantación (representa sólo el 1,8% de la producción del cereal) Brasil tendría una oferta de 127,8 millones de toneladas, 14,6 millones más que el ciclo previo y un 20% mayor al promedio de las últimas 5 campañas. Este valor configura un récord para la producción brasilera de maíz.

En su último reporte el Departamento de Agricultura de Estados Unidos estimó un área sembrada de 38 millones de hectáreas ubicándose 6,2 puntos porcentuales por encima del año 2022 e incorporando 2,2 millones de hectáreas destinadas al cultivo del cereal. La proyección de área cosechada en el país norteamericano se ubica en 34,9 millones de hectáreas en julio. Con un rendimiento de 111,4 quintales por hectárea, la producción alcanzaría 389 millones de toneladas, 41 millones de toneladas por encima del ciclo 2022/23. Por el lado de la demanda, tanto el consumo local como las exportaciones han aumentado con relación a la campaña anterior, aunque no mostraron modificaciones desde la estimación del mes de junio.

Lo anterior se proyecta en una relación stocks/consumo para Estados Unidos de 15,6% ubicándose por encima del promedio de las ultimas catorce campañas y constituyendo el segundo valor más elevado.

A la fecha el 59% del área sembrada de maíz se ve afectada por sequía representando una mejora respecto principios del mes de julio, momento en el cual el área bajo sequía ascendía a 67% aproximadamente. En cuanto a la condición del cultivo, el 57% del cereal estadounidense se encuentra en estado bueno y excelente, manteniéndose respecto a la semana anterior, y 4 puntos porcentuales por debajo del año previo.

Los fondos especulativos en el mercado de Chicago no presentan una tendencia clara en las últimas semanas, ante la incertidumbre respecto a la condición del cultivo. En el inicio del ciclo, las condiciones de sequía en gran parte de la zona agrícola generaron incremento en las posiciones compradas, sin embargo, las lluvias y la mejora en la condición del cultivo en las últimas provocó nuevamente un desarme de posiciones. Las próximas semanas serán decisivas para evaluar el rumbo que pueden tomar los fondos especulativo en Chicago y, con ello, determinar su influencia en los precios.

En Argentina, de acuerdo con la Secretaría de Agricultura de la Nación, el avance de cosecha es del 75%, 11 puntos porcentuales por debajo de la campaña previa y 9 puntos porcentuales por debajo del promedio de las últimas cinco campañas, se espera una producción en torno a los 41 millones de toneladas según el organismo nacional. Este número implica una caída en la producción del 30% respecto al ciclo previo. Otras entidades como la Bolsa de Cereales de Buenos Aires y la Bolsa de Comercio de Rosario estiman la producción del cereal en 34 y 32 millones de toneladas, mientras el USDA la estima en 34 millones de toneladas.

Con respecto a la producción argentina, las compras por parte de la industria y los exportadores de la campaña 2022/23 han alcanzado 16,3 millones de toneladas, apenas el 33% del total de la producción de dicho ciclo, quedando en remanente pendiente para la comercialización de 15,7 millones de toneladas.

A partir del martes 25 de julio entró en vigor un dólar especial para la exportación de maíz que se ubica en $ 340 hasta el 31 de agosto inclusive y se amplió el volumen de equilibrio a 26 millones de toneladas. En este contexto, el valor del maíz en el mercado local experimentó una mejora en torno al 27% y se comercializaron cerca de un millón y medio de toneladas. Es de esperar que las compras de maíz por parte de los exportadores se aceleren en las siguientes semanas.

A nivel global, la producción de maíz en la campaña 2023/24 sería récord alcanzando 1224,5 millones de toneladas, 74 millones de toneladas por encima de la campaña pasada traduciéndose en un aumento del 6,41%. Respecto a la demanda, tanto el consumo como las exportaciones aumentarían, pero no lo suficiente como para compensar la producción récord, por lo cual la relación stock/consumo sería del 26% ubicándose por encima del promedio.

La disposición determinó que “no será de aplicación para aquellas declaraciones que se registren con posterioridad al 30 de setiembre, como así las que se registren con plazo de vigencia de 30 días”.

El Ministerio de Economía otorgó una prórroga automática excepcional de 240 días corridos, a las Declaraciones Juradas de Venta al Exterior (DJVE) de maíz, con vencimiento del período de embarque o la prórroga automática entre el 24 de julio último y el 30 de setiembre próximo, a través de la disposición 1631/2023 de la Subsecretaría de Mercados Agropecuarios, publicada este lunes en el Boletín Oficial.

La misma determinó también que “el plazo surgido de la prórroga se constituirá en el nuevo plazo máximo de vigencia de la DJVE”, pero subrayó que “no será de aplicación para aquellas declaraciones que se registren con posterioridad al 30 de setiembre, como así las que se registren con plazo de vigencia de 30 días”.

Por otra parte, la disposición señaló que “los permisos de embarque de los productos incluidos en el programa de incremento exportador establecido por el Decreto 378 (economías regionales), que no están incluidos bajo el alcance de la Ley 21.453, contarán con una prórroga de 60 días contados desde el vencimiento del período”.

El lunes de la semana pasada, el Gobierno aumentó de $ 300 a $ 340 el tipo de cambio diferencial para las exportaciones de economías regionales hasta el 31 de agosto, y un día después hizo lo mismo con el maíz y la cebada cervecera.

Así modificó la tercera edición del Programa de Incremento Exportador (PIE) que se lanzó a principios de abril.

Las Economías Regionales de Argentina son más de 30 cadenas de valor que desempeñan sus actividades económicas a lo largo y ancho de nuestro país y muchas de ellas están afectadas por Derechos de Exportación, con un impacto de US$ 470 millones.

Las Economías Regionales de Argentina son más de 30 cadenas de valor que desempeñan sus actividades económicas a lo largo y ancho de nuestro país. Se caracterizan por su impacto en las comunidades fomentando el arraigo, generación de valor agregado local, alto efecto multiplicador, intensivas en empleo privado y desarrolladas por pymes con alto potencial exportador dadas las ventajas competitivas de nuestra economía en el comercio internacional de productos agroindustriales.

Según datos relevados por la Bolsa de Comercio de Rosario, durante 2022 estas producciones regionales realizaron exportaciones por US $10.067 millones, con un 65% de dicho valor exportado afectado por alguna alícuota de Derechos de Exportación. Se estima una detracción de retenciones por un monto de US$ 470 millones en base a los datos de exportación de 2022, que equivale a un aporte en recaudación de 0,074 % en relación al Producto Interno Bruto.

En la última semana, fuerzas políticas del oficialismo y la oposición han realizado propuestas de reducir a cero los Derechos de Exportación del conjunto de Economías Regionales. Esto es un paso fundamental que se debe realizar para no quitar competitividad exportadora a dichas economías. Es más, es de suma importancia desarrollar políticas que favorezcan a incrementar la inversión, innovación, producción y desarrollo de mercados en este tipo de economías, dado que ya existen ventajas competitivas para exportar y dinamizan toda la economía doméstica por las características mencionadas anteriormente.

Por último, para brindar una mirada respecto al posicionamiento que están logrando en el mercado mundial, en el siguiente cuadro se observa la variación de la cuota de mercado mundial de las principales Economías Regionales de Argentina entre 2010 y 2019.

Más allá de la competitividad que tiene el sector agroindustrial en nuestro país, casi todos los productos regionales han perdido participación en el mercado mundial desde el año 2010 a la actualidad. Esto quiere decir que, Argentina se queda atrás en competitividad y pierde importancia en las exportaciones de estos productos.